您的位置:主页 > 公司动态 > 每日行情 > 每日行情

直达期货_三问灼烁:昔日第一乳企现状若何?

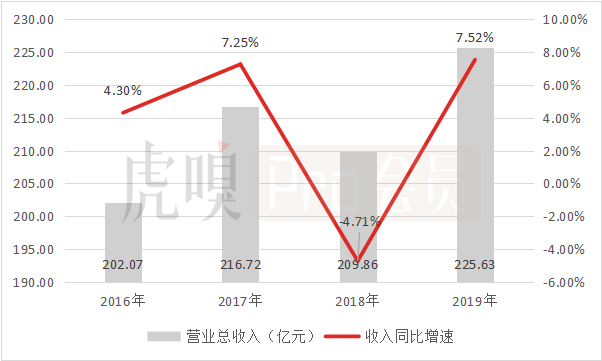

4月21日,灼烁乳业公布2019年财报,公司整年实现营业总收入225.63亿元,同比上升7.52%,扭转2018年营收下滑的局势;归母净利则实现4.98 亿元,同比高增45.84%。

只管营收重回增进轨道,归母净利也在年度内实现高增进,但这乍一看去还可以的数据背后隐藏的却是灼烁当下面临的更庞大困局。

灼烁乳业的生长若何?

虽然灼烁在2019年扭转了2018年的难题局势,但公司现在的竞争压力仍然伟大,面临市场份额不停流失的逆境。

(数据泉源:雪球)

2019年,灼烁乳业实现营收225.63亿元,同比增进7.52%,乐成扭转2018年营收萎缩的颓势,然而对于伊利与蒙牛两家行业寡头以及整个乳制品行业自己而言,这个增进太慢了。

蒙牛在2019年的营收增速为14.57%,营收规模则在790.30亿元,伊利的年报数据尚未披露,但其三季度就已经实现了686.77亿元的总营收以及11.98%的同比增进,然而灼烁在总体量远远不及两家巨头的情况下增速却同样更慢,可以说公司的谋划面临着来自双寡头的伟大压力。

而从行业自己来说,来自智研咨询与国家统计局的数据显示中国乳制品行业销售收入在2019年为4196亿元,较2018年同比增进13.41%——这同样快于灼烁增进,意味着公司没能享受到行业扩容带来的盈利,且市场份额也在不停被竞争对手蚕食。

灼烁乳业的盈利能力若何?

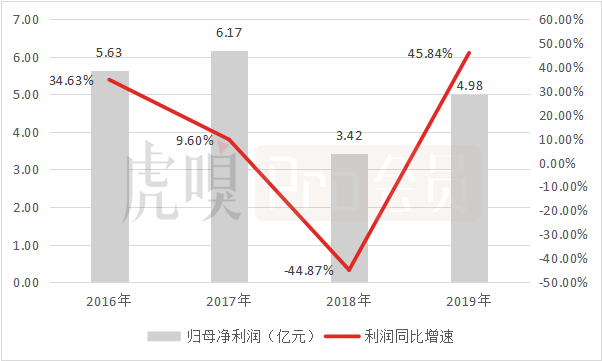

虽然灼烁在2019年的归母净利实现近五成的超高增进,但公司的盈利能力并没有显著生长,受成本连续增进影响公司毛利率不停下滑,依赖控制时代用度才维持住了归母净利不进一步下滑。

(数据泉源:雪球)

灼烁在2019年实现归母净利4.98亿元,同比高增45.84%。只管单从增速来看异常美妙,然而这一数据首先是建立在2018年归母净利较2017年同比暴跌44.87%的低基数之上的,而且在2019年公司实现了如此之高的增进,盈利数据仍未能回到2016年与2017年水平。

(数据泉源:雪球)

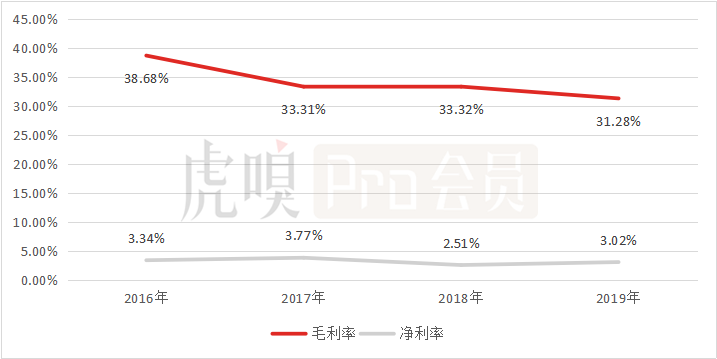

公司在讲述期内的毛利率为31.28%,较2018年下降2.04个百分点。毛利率的下滑主要是受成本快速上涨影响。2019年,灼烁的营业成本为155.05亿元,同比上涨10.81%,显著快于总营收的增速,导致公司毛利率被压低。

同期,公司的净利率为3.02%,较2018年上升0.51个百分点。毛利率下滑显著的同时却能够实现净利率增进的主要原因是公司在2019年进一步压缩了销售用度投入,以及利息支出大幅削减所致。通过削减用度维持净利不掉一直是灼烁对照常用的盈利手段,公司在2019年再一次采用了这种行动,在成本走高的情况下维持住了盈利能力不进一步萎缩。

综艺往左,偶像向右

自被称为“偶像元年”的2018年以来,围绕“偶像综艺”与“偶像产业”的进退的讨论就未曾停止。自我探索从2018年至今的8档“偶像综艺选秀”节目,尚未完全脱离“101模式”。一方面,在第一批网综的驱动下,视频网站平台的综艺制作能力与资源进入了一个新的阶段,具备了担任“Mnet”角色的能力;一方面,这种模式最初与国内偶像经纪公司同样缺少渠道形成了呼应。两方面相结合,造就2018年的“偶像元年”之说。

(数据泉源:雪球)

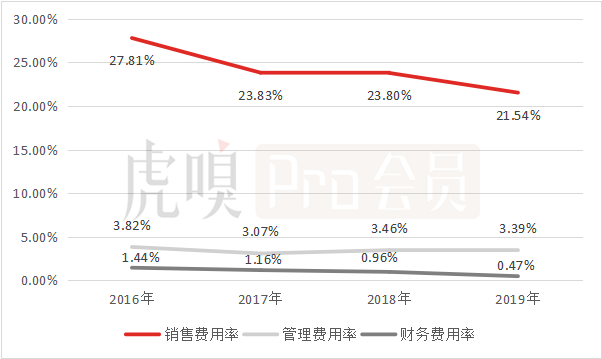

详细用度方面,灼烁在讲述期内的销售用度率为21.54%,较2018年下降2.26%,基本抵消了毛利率下滑带来的负面效应,且这是自2016年最先的延续第三年销售用度下降。缩短销售用度投入是现在公司珍爱净利率最主要的手段,在2018年有世界杯这类大型体育赛事举行的靠山之下,灼烁也没有选择举行高投入的营销流动拉动增进,在这方面的谋划思绪与伊利以及蒙牛异常差别,但也是公司盈利能力偏弱的情况下一种被迫的选择。

公司的管理用度(含研发用度)率则对照稳定,为3.39%,较上年度略降0.07%。

灼烁的财务用度率为0.47%,不到2018年的一半,财务用度较上年削减近一亿元,这主要是由于当期公司的乞贷利息支出大幅削减所致,也对拉动公司净利润做出了突出贡献。

虽然控制用度对灼烁2019年的净利润起到了要害作用,然而这很难说是一件好事,究竟提高利润更好的方式是开源而不是节省,一个公司也不能能依赖无限制的压低用度率来实现利润增进,作为一种消费品,灼烁仍然需要投入营销用度来拉动销售增进,而且利息支出的削减动员归母净利被动增进显然也是不能连续的。

灼烁乳业的营收组成是怎样的?

灼烁乳业的“低温战略”在2019年取得了不错功效,鲜奶营业竞争力仍强,但从区域营收看公司在上外洋区域营业推进阻滞。

(数据泉源:公司年报)

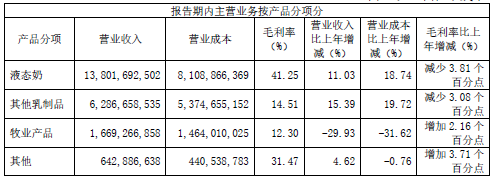

讲述期分行业来看,2019年,灼烁乳业的乳制品制造业实现营业收入200.88亿元,同比增加12.36%,主要原因是液态奶营业收入同比增加11.03%;其他乳制品营业收入同比增加 15.39%;营业成本为134.84亿元,同比增加19.13%,主要原因是收入上升动员成本上升;毛利率为32.88%,同比削减3.81个百分点。

牧业实现营业收入16.69亿元,同比削减29.93%,营业成本为14.64亿元,同比削减31.62%;毛利率为12.30%,同比增加2.16%,公司方面临收入削减的解释为农牧产物商业收入削减。

从产销角度看,讲述期内,灼烁乳业鲜奶销售量达31.86万吨,同比增进27%;库存量增进6%至1.26万吨。酸奶销售量为66.96万吨,同比下滑3%;库存量削减29%至2.25万吨。奶粉销售量达17.76万吨,较上年同期增进4%;库存量增进27%至4.95万吨。原奶实现销量41.87万吨,同比削减5%;库存量增进27%至1353吨。

从数据看,鲜奶营业仍然是灼烁最具有竞争力的营业,也确实是公司一直以来的驻足之本与焦点竞争力,但可以看到其他营业线的显示要糟糕的多,特别是酸奶产物线在行业竞争中显著有力有未逮的显示。

(数据泉源:公司年报)

从区域看,上海作为大本营,实现营收59.04亿元,毛利率高达40.82%,远超其他所有营业区域,收入同比增进11.66%,解释公司在上海区域的深耕取得了进一步的效果。

但与之相对的,公司在外地的营业生长则异常不顺利,讲述期内营收为115.48亿元,同比微增0.8%,基本趋于阻滞,灼烁仍然面临在其他区域来自龙头以及内陆企业的伟大压力。同时低温奶的自身特征决议了营业拓展相当依赖成熟高效的供应链,若不能在这一层面做出突破,则灼烁想要在天下其他区域生长营业面临的阻力将会很大。

外洋营业方面,新西兰新莱特主营营业稳步生长,要害财务指标保持稳定,实现营业收入49.55亿元,净利润2.97亿元。这意味着新莱特依赖约为总营收四分之一的营业,贡献了公司近半的净利润(年度净利润6.82亿元),这即说明新莱特自身盈利能力不错,也解释灼烁本土的盈利能力确实不是很强。