您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

东南亚「Nubank」,数字银行YUP「占领」信用卡市

从西欧到拉美、再到东南亚,数字银行一直是大时机。

01 数字银行,发作正那时

金融服务,是一个永恒的投资主题。

回首2023年,金融服务业市值到达了25万亿美元,占有全球总市值约1/4。凭证贝哲斯数据,2023年全球数字银行市场规模为9.78万亿美元,预计2023-2030年该市场复合增进率为3.76%。

在数字经济催化下,金融科技企业正在以极快的速率发展。据波士顿咨询,金融科技行业现在占全球银行业估值的近25%,预计到2030年收入将到达1.5万亿美元。波士顿咨询以为,未来*的市场将是亚太(APAC),稀奇是中国、东南亚和印度。

在新兴市场的大街小巷,越来越多的商铺挂出了支付二维码图片,商家会在主顾付款时指着图片说“扫码”;更倾向于网购的千禧一代,在手机上输入支付密码即可在电商平台购入衣食住行相关的一切。

支付,存在于绝大多数人的一样平常生涯中,然现在天我们愈加发现——人们前往银行的次数越来越少。

这种支付和资金治理方式的改变,为金融业带来了伟大时机,数字银行就是其中之一。数字银行,或者说挑战者银行(Challenger Bank),是一批希望推翻传统银行业的初创公司,它们通过科技手段来数字化和简化信用卡、支票、储蓄账户以及围绕着它们的金融服务。

纵观全球各大市场,都已跑出体量重大的数字银行,譬如欧洲的 Revolut、英国的 Monzo Bank、德国的 N26、美国的 Chime。在金融业成熟的蓬勃市场,数字银行的商业模式已获得充实验证,在新兴市场,数字银行也显示出了兴旺的生命力。

起身于巴西的 Nubank,是新兴市场的*实践。这家靠发信用卡起身的公司上岸纽交所时,市值靠近500亿美元,信用卡用户约3000万,是那时拉美市值最高的金融服务公司。甚至在上市之前,Nubank 就已成为拉美区域最受关注的独角兽企业之一,累计完成15轮融资,投资方包罗巴菲特旗下的伯克希尔·哈撒韦、红杉资源、TCV、腾讯等。

选择在墨西哥推动普惠金融的 Stori,自2018年开办以来,同样获得了诸多着名投资机构的青睐,据 Crunchbase 数据,其累计完成约4.5亿美元融资。

在东南亚,2021年确立的印尼企业 YUP 也是典型案例之一,其已累计服务近百万用户,月生意笔数跨越百万笔、月规模跨越万万美金;累计完成了4轮融资,融资金额跨越5000万美金。

无论是蓬勃市场,照样新兴市场,数字银行的生命力主要源于两个层面。

首先,在中国以外的许多市场,传统银行的零售营业还处在一个极其传统、守旧和繁琐的服务形态中。随着互联网普及,数字银行以高效、开放的方式迅速补位,服务传统银行无法触及的客群。

其次,传统金融解决普惠问题的思绪,主要是靠增添人力和资金投入。数字银行则削减对实体分行的依赖,砍掉了繁复的网点和冗余的人力,削减了诸如开卡费、账户年费、延期费等“苛捐杂税”,这种成本节约转化为了更低的服务用度、更有利的贷款利率、更高的储蓄利率,从而吸引更多客户。

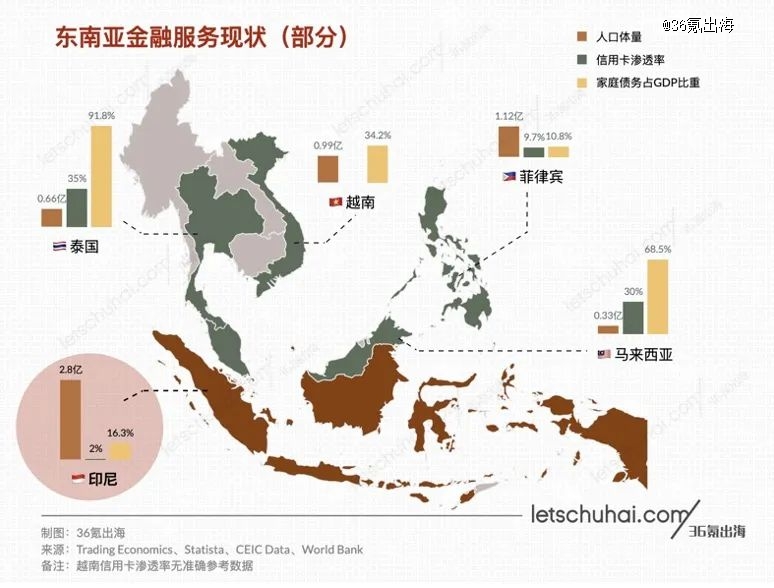

一个国家的人口体量是判断数字银行潜力的主要尺度。从全球人口漫衍来看,这样的单一大市场(人口跨越2亿)屈指可数——中国、美国、印度、印尼、巴基斯坦、尼日利亚、巴西。

若是从互联网渗透率、基础设施、市场饱和度进一步来看,在这七个大市场中,印尼或许正处于金融科技生长的*时段。更主要的是,印尼背后另有人口靠近6亿的区域性大市场——东南亚。

02 时机,留给东南亚、留给印尼

聚焦到印尼,及其能够辐射的东南亚市场。

金融科技一直是东南亚的焦点,尤其是数字银行。从近一些的时间来看,Cento Research 给出过一组数据——2021年以来,金融科技就稳固吸引着东南亚科技投资35%-50%的份额。

人口重大、岁数结构年轻、数字经济增速快,这样的市场对金融科技有着自然的需求。据《2023年东南亚数字经济讲述》,东南亚六国消费者正在加速接纳数字金融服务,现金不再是主要生意方式,数字支付现在占该区域生意的50%以上,总生意额(GTV)攀升到了9590亿美元。

对东南亚年轻人来说,传统信用卡就像聆听古典乐一样充满历史厚重感,而数字钱包则像电子舞曲新潮且充满诱惑力。他们的消费看法与数字银行的模式一拍即合,相互成就。

传统银行营业因循守旧、收费名目繁多、流程冗长繁琐,是大多数新兴市场金融业的典型特征。

人们对金融服务有需求,但由于传统银行服务缺位,他们的金融需求无法被知足。在巴西、印度等市场,家庭债务占 GDP 的比重均不到40%,印尼仅有16.3%,在 GDP 排名前四的中、美、德、日,这一比重能到达60-70%左右。

在人口靠近3亿的印尼市场,现状也是同样。绝大多数人没有享受到优质、康健的银行服务,仅有少数人群获得了来自银行的信用服务。

通俗人跟银行打不上交道,一定事出有因。在印尼,银行营业解决要求严苛、服务效率低下把潜在用户拒之门外。例如,通俗人申请信用卡需拥有3-5年岁情履历,必须提交人为单原件、资产证实、雇主推荐信,更不用说还需要履历到线下网点、接受电话面试等流程,耗时2个月左右是再正常不外的事。

然而,传统银行显示乏力,反而作育了数字化趋势下的金融普惠时机。自2021年以来,东南亚数字经济收入就以27%的复合年增进率增进,据展望,2025年印尼 Payment GTV 将到达4210亿美元。

编剧和观众吵翻了天,到底谁不懂女性

参照美国、巴西、印度等外洋市场的生长轨迹,印尼及其辐射局限内的东南亚金融科技领域有望生长出多家独角兽企业。当我们在对东南亚市场扫描时,发现了一家本土数字银行——YUP。

YUP 确立于2021年,是当下印尼增速最快的信用卡偏向数字银行,其以信用卡和信用钱包为营业内核,笼罩章尼跨越4000万商户,服务于印尼跨越8000万有稳固收入的工薪阶级用户。

公司年生意数目超万万笔,年生意金额近10亿美金,被列为“福布斯亚洲100家最值得关注的企业”(Forbes Asia 100 To Watch 2023)、Tech in Asia “印尼创新企业五*”。

首创人 Donny Zhang(张栋)为延续创业者,早期就职于全球*战略咨询机构 Accenture,后以风险投资人的身份关注投资全球金融科技创新,并乐成转型为创业者,扎根东南亚金融科技行业近10年。团结首创人 Matt Zou 是资深的小我私人信用治理专家,曾先后就职于交通银行信用卡中央、澳大利亚 ANZ Bank 东南亚(印尼、泰国、菲律宾)信用卡营业线、以 CRO 的身份团结开办了东南亚*的 BNPL 品牌 Atome。

Donny 很清晰地看到,从整体市场名目来看,东南亚金融科技还处在早期阶段。详细来看,好比印尼信用卡的渗透率很低,仅有2%的人口拥有信用卡,这在中国市场难以想象。Donny 以为,信用卡是普适性的金融产物,“只要一个消费者有稳固收入或稳固事情,就应该拥有一张信用卡。”

基于这一理念,YUP 从数字银行信用卡切入,给小我私人消费者提供基于电子钱包的实体信用卡和虚拟信用卡产物,经由几年的谋划,现在 YUP 拥有全印尼*的商户支付网络,产物笼罩跨越4000万的商户,支持线上生意、电商生意、线下生意、实体卡支付和扫码支付等小我私人一样平常消费场景。

印尼拥有跨越8000万收入稳固的工薪阶级,但他们中只有少少数人能够获得银行的信用卡服务,因此 YUP 的定位是“工薪阶级及年轻人的*张信用卡”。短短2年时间,YUP 的月新增发卡数目已经跨越了印尼本土*的商业银行。同时,YUP 获得了全球卡组织机构 VISA 的鼎力支持,是印尼*一家同 VISA 签署战略互助协议的科技公司。

在资源市场中,YUP 也是投资人眼中的好标的。据 YUP CFO Gavin Guo 先容:“住手现在,YUP 获得了全球投资人的坚定支持,已融资跨越3.5亿元(5000万美金),投资人包罗美国的 Miller Investment、印尼本土*影响力的家族 Sampoerna Family、XVC、SWC Global、Sky9 Capital、BitRock Capital 以及聚焦东南亚市场的香港风投契构 MindWorks Capital。”

03 市场空间伟大, 竞争尚处初期阶段

得益于多年在金融科技行业的投资及创业履历,YUP 首创人 Donny 一直关注外洋传统商业银行业的数字化创新时机。

Donny 以为,在全球的数字银行创新大时机中,因市场生长阶段和市场差异,主要作育了数字银行的两个生长偏向,一个是基础的银行账户和储蓄服务,另一个是信用卡和信用支付。

在欧洲市场,传统银行开户、储蓄服务 KYC 相对繁琐,为金融科技公司从流程和互联网的角度缔造了时机。好比,英国*数字银行 Monzo Bank 服务于跨越400万客户,主要产物为小我私人储蓄账户开设及跨境支付等。

在拉美市场,以 Nubank 为代表的信用卡和小我私人信用服务成为了数字银行的主要偏向。

但当将眼光投向人口靠近3亿的印尼,Donny 却看到了一个伟大的差距,“市场自己是一个起劲增进的状态,但配套支持消费且相对康健的小我私人信用支付服务、信用卡却没有跟上生长步骤;反而充斥着大量的印子钱、发薪日贷款公司,通过极高的利息服务用户。”

究其缘故原由,Donny 谈到:“一方面是新兴市场传统银行业所固有的流程问题;另一方面,在数字化普及的历程中,印尼本土商业银行还未获得足够多的数字化人才及手艺。此外,印尼银行在抵押类零售营业上有足够高的利润空间,好比印尼银行的住房按揭贷款利率能到达年化15%-18%,导致其在做无抵押类小我私人信用产物时动力不强。”

参照成熟市场,可以看到普惠金融的生长趋势:当市场消费增进时,基于信用的种种支付服务,也会同步甚至更快速地增进。2008-2018年是中国电商高增进的10年,也是中国信用卡行业高速增进的十年,足以说明小我私人消费拉动了垂直支付和小我私人信用支付的相关需求。

在印尼,约莫只有2%的人口(700万人左右)拥有信用卡,而这些人中绝大多数是由传统银行服务的高净值人群。也就是说,在 YUP 所服务的8000万工薪阶级目的用户中,仅少少数的人已经拥有信用卡,市场天花板还远远没有到达。

基于此,YUP 决议在东南亚市场推出相对康健的、基于小我私人信用的信用卡和信用电子钱包、信用支付等产物。

YUP 曾为主营营业定下了“未来8-10年服务东南亚区域跨越5000万信用卡用户”的目的,Donny 十分看好这一目的实现之后所带来的价值,“ Nubank 在拥有2亿人口的巴西总共发了3000万张信用卡,支持起了这家公司500亿美金的市值和几十亿美金的年营收,我们今天所在的东南亚市场,是一小我私人口跨越5亿,且供需差异更大的区域性市场。”

在线下场景,东南亚各国央行正在鼎力推动支付二维码的统一,打破电子钱包自力铺设二维码的壁垒。“YUP 持有印尼最高品级的电子支付牌照(E-Money),并拥有全印尼*的商户笼罩网络,能够接入跨越4000万商户的支付二维码网络,同时 YUP 的实体卡可以支持印尼数百万商户的 POS 机刷卡生意。也就是说,我们的产物可以在印尼任何一家商铺举行扫码生意。”Donny 谈到。

与此同时,YUP 的产物也支持印尼所有电商平台生意,“区别于 BNPL 的商业模式,YUP 的场景笼罩度更广、且不依赖于某个生态,更像是基础设施,支持所有生意,不管这个生意是在大平台照样小平台发生,无处不在的商户笼罩是 YUP 胜出的焦点要害。”

信用卡的生意模式叠加电子钱包扫码支付,让 YUP 受到了险些所有支付场景的迎接,Donny 谈到:“没有平台会拒绝信用卡,没有平台会不接受二维码生意,没有场景会不接受电子钱包的尺度扫码服务。”

从市场饱和度来看,印尼甚至东南亚市场,依旧有足够的空间留给各个金融科技大赛道竞争。Donny 考察到,“东南亚金融科技的实践很热,也有玩家连续入局,但内陆还没有泛起很厉害的竞争对手。”

在竞争的终局,银行业也难以形成赢家通吃的事态,“金融的本质是谋划风险,所谓赢家通吃,就是假设全社会只有一家金融公司,那它可能就要背负整个市场的金融风险。以是,人人更强调风险分摊,各家基于风险偏好来谋划自己的营业。”Donny 谈到。

若是在这其中的介入者,希望在某一细分赛道,以相对康健的产物形态获得亮眼成就,Donny 以为这又回到了“一家优异企业应有的样子”这一议题。“本质上,依旧是产物市场匹配度、服务是否优质、盈利模式是否康健等问题。”

因此,当谈到东南亚科技行业的现状和未来,Donny 以为:“5年内,还看不到垄断型超级应用的泛起,东南亚虽然存在一些潜在的巨头企业,如 Shopee、Gojek、Grab、Lazada、TikTok、Temu 等,但各方仍然在其主营赛道的竞争中难明难分,短期内看不到哪家能够胜出的情形,事实资源和资金是有限的,若是主营营业这场仗打不完,很难看到这些巨头能够在更垂直的领域里有所作为。”

这也就意味着,在未来很长一段时间里,东南亚金融科技行业仍将维持相对涣散的竞争名目,而这样的窗口期,已经足够不少结构垂直市场的企业精耕细作,也足够让一些独角兽企业跑出来。

下一篇:刮刮乐不敢敞开卖了-香港期货开户