您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

为什么我们看空债市?

时间来到5月,在履历了两个季度的紧信用预期后,政策走向最先发生转变,使得未来广义流动性的走向再次变得难以展望,市场对未来长端利率的走势也泛起分歧。

无论剖析哪个国家的长端利率,都离不开耐久国债收益率这个最具代表性的指标。我们以中国10年期国债到期收益率为典型指标,来权衡长端利率的后市转变情形。本文逻辑框架如下:

1.长端利率=短端利率 限期利差

2.实体经济运行对耐久国债收益率的负反馈机制

3.长端名义利率=现实利率 平减指数(近似即是PPI和CPI的综合)

4.总量政策力度对债券市场的影响(财政政策 钱币政策)

1.长端利率=短端利率 限期利差

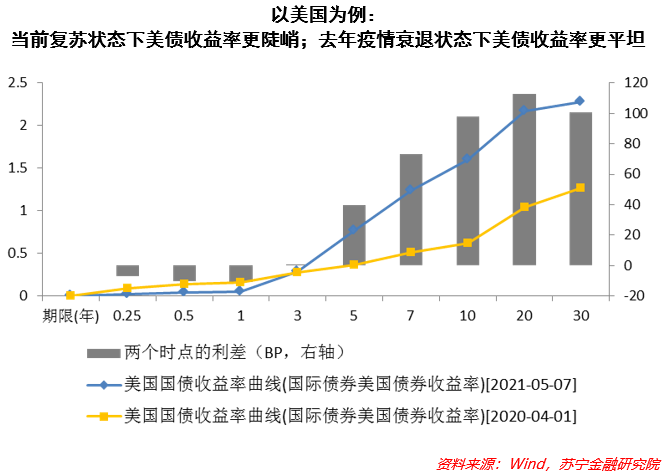

我们先看限期利差。在经济苏醒时,收益率曲线斜率稳固或陡峭化,限期利差相对稳固或走阔,这反映了是非期资金订价走向合理。由于在自然情形下,长端利率是更耐久限资金成本抵偿。当经济衰退时,收益率曲线扁平化。由于当下的短期债券可能有风险,资金都流向耐久债券,导致短端利率抬升,长端利率下行。

对于中国而言,当前经济苏醒形势相对稳固,限期利差相对稳固或走阔。

再看短期利率。短期利率主要受短期资金流动性即狭义流动性影响,这与央行的流动性政策亲热相关。当前,央行延续85个事情日不中止开展逆回购操作,但险些都是小额定频操作。一方面体现了央行继续维持当前流动性合理丰裕的意愿,另一方面也反映了近期钱币市场流动性的平稳。流动性平稳的背后,可能有两个因素:一是央行并未显著缩短狭义流动性,而是继续托底银行增强对实体经济的金融支持;二是政府融资现在还相对较少,债券供应因素在短期来看是弱化的。

不外,5月以来的流动性可能发生反转。一是政府债券供应将增添,银行增添债券购置,压制银行系统现金丰裕情形。有机构测算,果然市场操作到期和债券净刊行,将导致5月流动性缺口或达1.4万亿元左右;二是央行政策意愿,延续这么多天的小额操作,并未由于有时的大额到期而增添投放量,这反映了央行确实不愿意释放“坚决维护流动性丰裕”的政策信号,未来应对收紧的流动性,央行的政策反映很可能是滞后的。这最终将导致短端利率抬升。

综上,短端利率抬升,限期利差稳固或走阔,都将抬升长端利率。

2.实体经济运行对耐久国债收益率的负反馈机制

买国债像是发“国难财”。一样平常而言,经济衰退时,实体经济收益率不高,人人都倾向获得高信用稳固收益,因此国债吸引力抬升,债券价钱涨,到期收益率下行。反之,经济稳固苏醒时,债券的吸引力是下降的。

对于中国当前经济苏醒态势,市场普遍照样郑重乐观的。只管高点已过,但从主要宏观指标的同比和环比增速看,都还在增进。因此,长端债券的吸引力是受限的。尤其是在工业部门延续繁荣甚至有过热迹象的靠山下,债券的时机不多,国债收益率有上行动力。

3.长端名义利率=现实利率 平减指数(近似即是PPI和CPI的综合)

该逻辑与第2点类似。长端名义利率即是现实利率加上平减指数。这里我们更严谨地应用了平减指数,而非CPI,与长端债券市场加倍慎密相关的价钱指数是平减指数。事实上,CPI的颠簸往往对债券市场的直接影响有限,同时今年的CPI颠簸险些可以忽略不计。因此,从平减指数看,上涨的空间是存在的,由于PPI大幅上涨、CPI平稳。

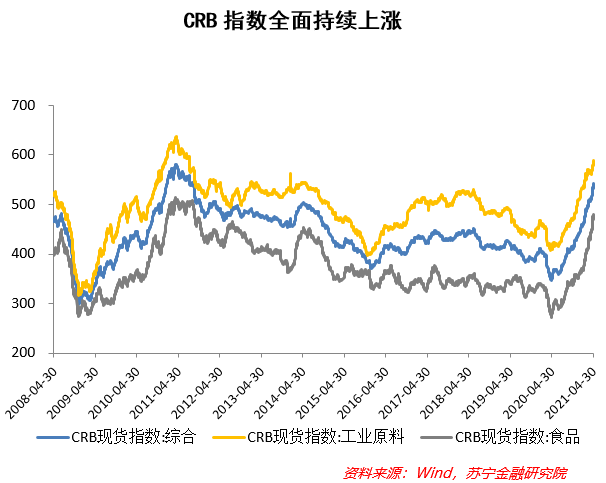

详细来看一下PPI。今年4月大宗商品再次履历了一波上涨。4月以来,铜和螺纹期货划分上涨10%,动力煤上涨7%,铁矿石则更是摇身一酿成为“疯狂的石头”。农产物也最先显示,豆粕、玉米和豆油也均有上涨。作为海内PPI的领先指标,美国CRB现货指数在4月延续狂飙,现在已到达10年来的新高。未来海内PPI上涨的窗口可能比预期要延伸。

再看现实利率。经济苏醒的状态下,实体经济回报提升,内生融资需求增添,资金价钱有上涨的动力,也即现实利率可能会提升,或者说存在至少下行的阻力。

综上,PPI导致的平减指数上涨,叠加现实利率的上行动力,未来国债收益率下行的空间有限。

4.总量政策力度对债券市场的影响(财政政策 钱币政策)

展望钱币政策的走向,除了看经济苏醒情形,还要看两个方面:一是政策的底层逻辑,二是解读主要聚会政策内容。

(1)钱币政策底层逻辑

当前对照普遍的市场看法是钱币政策作为总量政策,更多看CPI,不会太多关注PPI的上涨。在今年CPI也许率不会跨越2%的情形下,钱币政策仍有很大的宽松空间。

对此,我们并不完全认同。央行在制订钱币政策时思量的通胀是什么?除了普遍意义上的通胀会导致经济过热、资产价钱泡沫以外,最基本的是民众的生涯成本(也就是前央行行长周小川之前说的“Living Cost”)。人人知道,现代钱币系统下的通货膨胀是一种铸币税,可以称为“通货膨胀税”。举一个极端的例子:当政府增发当前流通钱币量的一倍钱币,就相当于将民众所有财富的一半,转移到了政府手上。

CPI意义上的通胀税,是显性通胀税,它直接提高民众生涯成本,拉大贫富差距(由于穷人是借不到钱的,欠债方通常是富人,通胀削减了他们的现实还款成本),最终会压制经济增进。而近30年以来全球经济履历“低增进、低利率、低通胀”的“三低”模式,看起来通胀税消逝了,但近30年来真的没有通胀税?显性通胀税消逝了,尚有隐性通胀税:资产价钱延续上升,房价大幅上涨甚至形成泡沫,大公司市值飙升,科技巨头垄断,同样在朋分民众利益,提高民众生涯成本。美国当前劳动人为水平险些与30年前一样,贫富差距继续在拉大。

这次PPI导致的大宗商品价钱上升,虽然与30年来的隐性通胀税形式差异,却有着相同的效果:只管民众似乎感受不到生涯成本的显著提升(CPI上涨幅度不高),但大部门增进利益被中上游大型企业朋分,转酿成企业盈利,被少数人获得,民众的现实生涯成本照样提高的,只是没有被统计出来而已。

央行意识到这样的事态,照样会来治理这个问题,压减隐性通胀税,因此从总量上说,钱币政策继续宽松的空间是不大的。这也是为什么我们会提出与市场纷歧致的的看法,即PPI对钱币政策的影响很可能是被低估的。PPI延续上涨、大宗商品价钱飙升的靠山下,钱币政策的宽松空间受限,利率是有上行动力的。

(2)政策解读:结构性紧信用

我们再看政策表述,4月尾中央政治局聚会释放了关于总量政策的努力信号,使得紧信用的市场预期发生玄妙转变。

“要精准实行宏观政策,保持宏观政策延续性、稳固性、可延续性,不急转弯,掌握好时度效,固本培元,稳固预期,保持经济运行在合理区间,使经济在恢复中到达更高水平平衡。努力的财政政策要落实落细,兜牢下层“三保”底线,施展对优化经济结构的撬动作用。稳健的钱币政策要保持流动性合理丰裕,强化对实体经济、重点领域、微弱环节的支持。保持人民币汇率在合理平衡水平上的基本稳固。”

尤其是表述增添了“使经济在恢复中到达更高水平平衡”。对此,我们以为总体上意味着经济苏醒的底线可能有所提高,但思量到今年经济增速预计也远高于两会制订的“6%以上”目的,对总量政策力度的分外调整可能是有限的,“更高水平”由此也意味着“结构加倍优化”,而非“经济增进更快”。因此,云云表述进一步确认了宏观政策“不急转弯”中的“不急”,同时加倍注重结构化政策,政策精致化水平要求也更高。

当前信贷和钱币环境的庞洪水平较前期有所增添,随着经济苏醒进入下半程,利率水平的转变变得至关主要,维持平稳可能是合理的政策选择。

总量维持平稳,结构性政策增强,由此将带来“结构性紧信用”。在此靠山下,广义的长端利率可能是分化的。实体经济中信用利差可能是缩短的,大型企业、国企的利率抬升,中小微企业部门利率维持稳中有降。资源市场(可投资的大中型上市和发债企业)上,这种利率的分化反过来可能导致信用利差走阔:大型企业部门的信用缩短,也许率导致好的更好,差的更差,利率的订价也会响应分化。

(3)财政政策:债券的天敌

今年两会宣布的2021年财政赤字率为3.2%,高于那时的市场预期,体现政策稳固性和可延续性,同时实体经济确也有需要在财政上继续做一些支持。2021年专项债新增限额3.65万亿元,仅比去幼年1000亿元。

而且,4月尾政治局聚会仍未明确提到财政政策的审慎化。“努力的财政政策要落实落细,兜牢下层‘三保’底线,施展对优化经济结构的撬动作用。”

努力的财政政策是债券天敌,由于,政府增添融资把无风险收益抬高,投资的时刻又把经济拉起来,都是利空债券。