您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

苏宁易购将易主,为什么它没干过京东

虎嗅注:深交所公布新闻,苏宁易购拟设计控制权调换事项。这或许会是一个苏宁新零售转型失败的信号,这么多年来,这个庞然大物一直在流血,竞争对手却已跑得更快、更远。本篇文章首发于2017年6月30日,虎嗅剖析了苏宁生意的焦点数据,让我们一起回溯因果。

本文题图来自视觉中国,未经授权,不得使用。图中左一为张近东。

京东市值迫近百度,引发了一波J能否替换B的议论,而昔日家电零售霸主苏宁似乎已淡出民众视野。

5年前,张近东至少嘴上没把京东当成对手(原话是“他们照样小孩子,和我们不在一个重量级”);5年后,“小孩子”的市值已是“大人”的四倍(京东、苏宁最新市值划分为4000亿和1000亿)。

关于“京东做对了什么”的讨论已经有了许多,有需要候复盘一下,看看苏宁为什么没干过京东。

2011年,盛极而衰的最先

2012年3月31日,苏宁电器(002024.SZ)公布了2011年报。没有人会想到,刚刚已往的一年是“最后的好日子”。

2008年11月,黄光裕被拘,国美对苏宁的威肋基本排除。

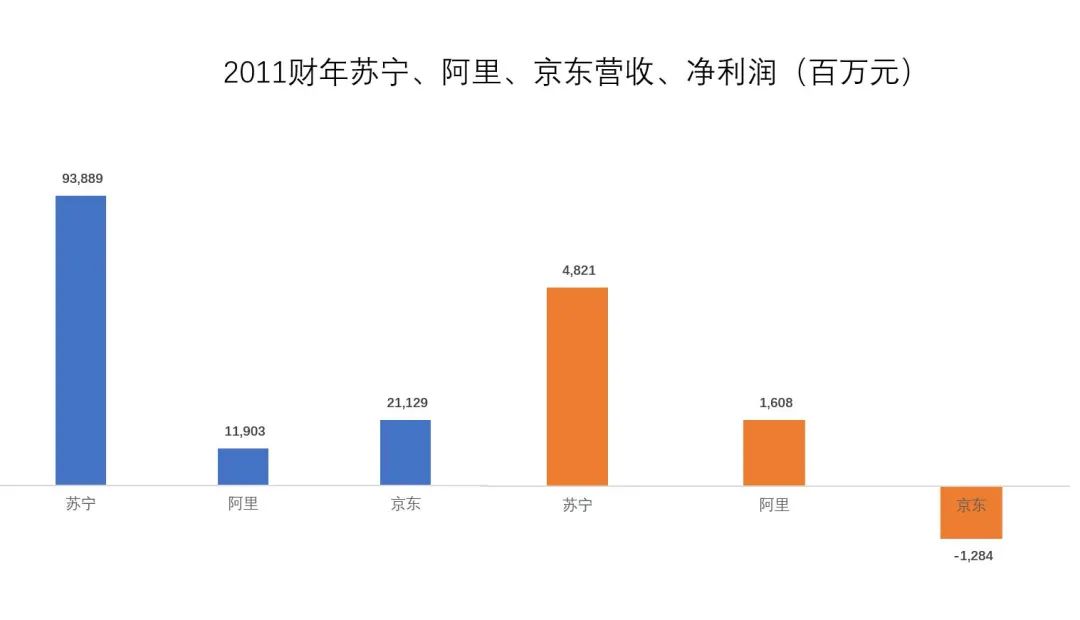

经由几年的生长,苏宁各项指标周全逾越“友商”。2011年,苏宁营收、净利润划分到达938.9亿和48.2亿,年终门店总数到达峰值——1684家(2009年为941家)。同期国美营收、净利润划分为598亿和18.4亿,门店总数1079家。

而那时的阿里、京东还没资格被苏宁视为“友商”。2011财年阿里营收、净利润划分为119亿和16.1亿;昔时自营收入占比99%的京东,营收看起来高些,2011财年达211亿,但却亏损了12.8亿。

对即将到来的电商大潮,苏宁丝毫没有掉以轻心:

早在1999年,苏宁就最先研究8848并承办“新浪电品商城”;

2005年,苏宁组建B2C总门店并上线“苏宁网上商城”;

2009年,苏宁提出“营销变化”、实验“实体店与互联网营业共举的战略”并将叠代到第三期的网上商城更名为“苏宁易购”;

物流建设方面,2011年终已有8家物流基地投入运营,尚有10家在建、24家完成签约;

2011年6月,苏宁公布“面向未来十年生长的战略规划”,提出打造“具备全球化竞争力的天下一流企业”。

2011年终,苏宁账面资金达227.4亿并设计通过定向增发召募资金55亿投入门店及物流建设。

2011年未,一切迹象都解释苏宁从胜利走向新的胜利,不意却是盛极而衰的最先。

2012年,作秀与试探

2012财年,苏宁营收同比增幅仅为4.76%,扣非净利润却大跌45.6%至25.15亿,2013年扣非净利润跌到3.07亿,2014年、2015年、2016年扣非净亏损均跨越11亿。

苏宁再也不是“绩优股”了。

2012年上半年,苏宁易购实现销售额52.8亿。为完成整年200亿的销售目的,苏宁易购三管齐下:一是品类扩张,图书、百货、酒水、食物等等;二是垂直并购,最大的一桩是收购母婴电商“红孩子”;三是开放平台招商。

2012年8月,京东挑起价钱战,刘强东宣称“未来三年大家电零毛利,保证比国美、苏宁廉价10%以上”,苏宁的回应是“价钱一定低于京东,价差双倍赔付”。

凭据财报,2012年苏宁线上营业实现销售收入152.6亿。

通过对照,2012年苏宁各主要品类的毛利润率与2011年差异异常小。

原来张近东、刘强东合演了一场戏,赚足了国人眼球,让“上网买电器”这一观点深入人心。只可惜,最终真正的受益者只有京东一家。

毛利润率险些没变,扣非净利润却下降45.6%,钱到哪儿去了?

通过比对,发现在营收增进不到5%的情形下,2012年“广告促销用度”增添近4亿、同比增幅32.6%;“租赁及仓储费”增添近9亿元,同比增进24.6%;“其它用度”增添5亿元,增幅36.3%;“职员用度”增添5.25亿,增幅14.6%。

虽然没有单独披露,带宽服务器、流量购置、线上广告、物流建设、研发投入等与电商营业相关的用度应当包罗在上述四项用度当中。而在2012年,这四项用度合共增添了23.1亿元,恰好与扣非净利润下降数额相当。

未能开启“放量模式”

2013年2月,苏宁电器更名为“苏宁云商”,6月最先“线上线下融合”,最先“从两个公司酿成一个公司”,真正是易筋洗髓、洗手不干。

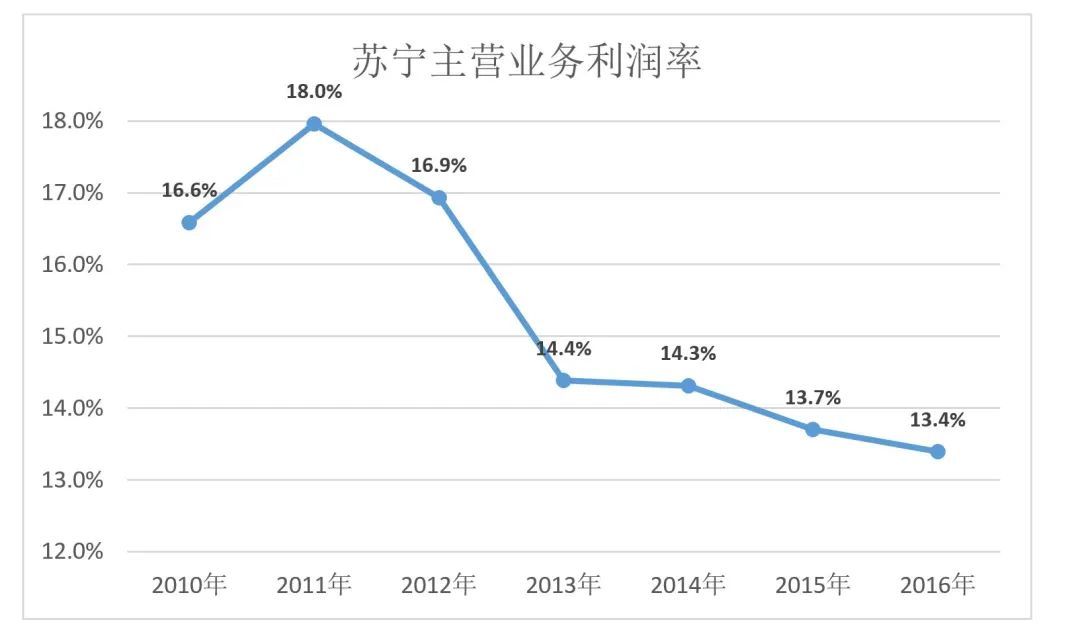

经由近半年的筹备,2013年6月8日(抢在“618”之前),苏宁正式宣布“线上线下同价”。若是说一年前是在演戏,这次苏宁肯是玩真的了。与2012年相比,2013年苏宁的主营营业毛利润率下降了2.5个百分点,并逐年下滑。

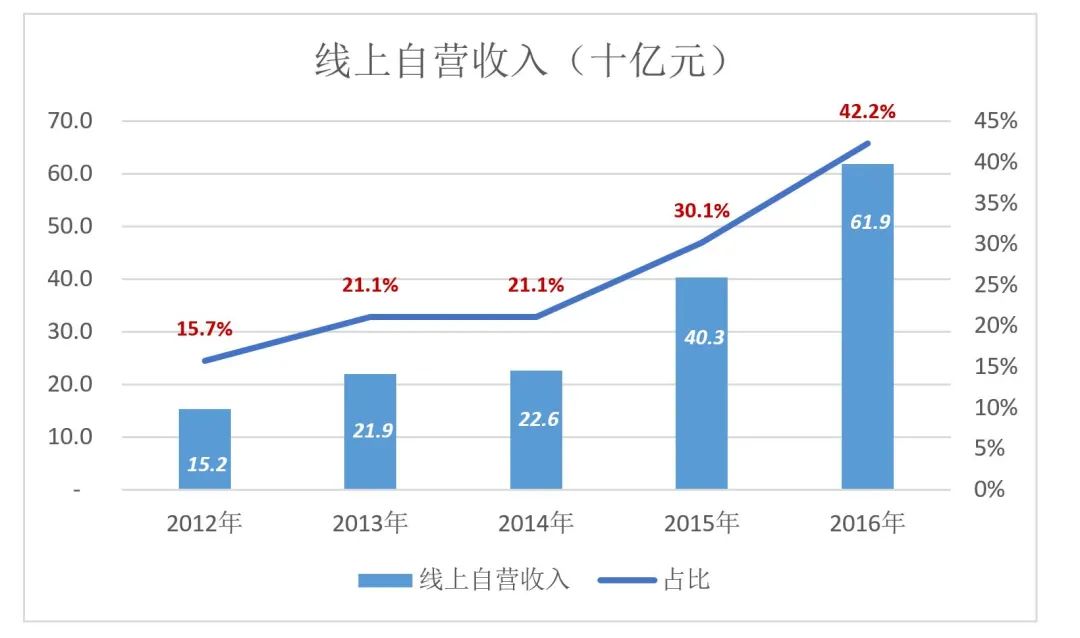

2014年,苏宁线上自营营业收入226亿,同比增幅仅为3.2%。同期,京东自营营业收入达1085亿,同比增幅62%。

2013年、2014年线上自营收入在主营营业收入中的比重仅为21%。

2015年最先,情形才泛起转机,苏宁线上自营营业收入先后越过400亿、600亿。2016财年,苏宁线上自营收入占比到达42.2%。

一方面是因为消费者线上购物习惯养成,而且苏宁在移动端取得突破。另一方面,与苏宁——阿里的深度结盟有关(注:2015年8月,阿里投资283亿成为苏宁第二大股东,同时苏宁以140亿认购2780万阿里股票)。

2016年报称“苏宁易购天猫旗舰店坚持自营全品类商品,2016年实现了商品、服务方面与苏宁易购的周全买通,销售增进较快,服务满足度稳步提升”。

张近东早就预见到零售的未来并最先电商实践。完胜国美之后,苏宁“兵强马壮”,张近东刻意破釜沉舟率领苏宁“飞升”。

因缺乏电商基因,苏宁线上推广慢,流量获取成本高,支出巨额价值却没能按预期开启“放量模式”。直至2016年,在结盟阿里的靠山下,线上营收占比终于突破40%。

相比之下,接纳“保守疗法”的国美,2016年营收767亿,其中线上自营收入107亿,占比14%。

2010年以来,苏宁营收从755亿增至1486亿,增幅96.8%,年均复合增进仅为11.9%。特别是苏宁、国美的当家品种——视听产品(彩电、影碟)完全阻滞。

回过头来看,苏宁“抢了个跑”,否则其在电商领域的建树会与国美平起平坐。总体来看,价值繁重的“抢跑”性价比是可以接受的。

再议“线上线下同价”

若是门店保持高额利润,即便线上营业增速不甚理想,作为货真价实的“电商观点绩优股”,苏宁的市值不会逊于顺丰(3000亿左右)。

饱受争议的“线上线下同价”是造成苏宁业绩急剧下跌的根本原因。

昔时苏宁心态是:买几块钱的菜都要讨价还价,老百姓买家电怎会多花几百块?线下若是比线上贵,早晚必死。

回过头来看,苏宁2013年推出“线上线下同价”有三点不妥。

一是时机偏早。

零售价随渠道、消费场景而异的征象触目皆是,而且天公地道,一款酒在KTV的价钱与超市相同才是咄咄怪事。

而且,网购家电从少数人的“探险”到获得普遍认可也需要一个历程,至少也要三、五年。在此之前,叔叔阿姨们照样要看看、摸摸,向服务员提出一大堆问题,获得满足的回答后才放心掏钱。苏宁太急于跟京东PK,顺路将老对手国美一军。

二是线上拖累线下。

同款商品在差别商家、差别都会的标价不尽相同,甚至相同商家在相同都会差别商圈的门店标价也经常存在差异。

在线下货比三家,需要支出很大时间和精神。而在网上,消费者能够容易发现价钱差异。

本来苏宁肯用“易购”这个品牌与京东PK,线下的生意该怎么做还怎么做。“苏宁”与“易购”可以在后台协同,在前台则不必强调两者的关系。随着线上的壮大、线下的萎缩,再择机将两者融合。

只管线上不可制止地被友商“逼平”,但这部门营收占比仅为20%,只要线下保持较丰盛的利润,苏宁肯立于不败之地。

不幸的是,“线上线下同价”把京东的施压放大四倍加诸线下,使整个公司陷于连年亏损(扣非)。

三是门店运营成本无人买单。

线上线下一同向友商看齐,不仅牺牲了毛利润率,线下门店的运营用度亦无人负担。

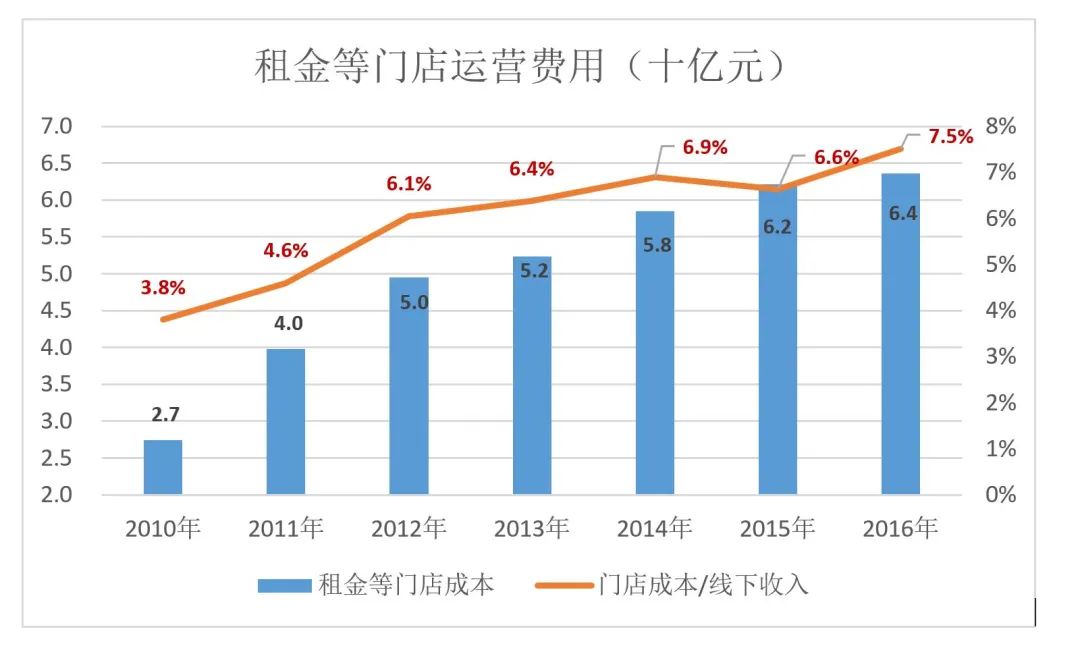

以2016年为例,租赁用度、职员薪酬、门店装修摊销、固定资产折旧、水电能源费等用度合计达106亿。假设其中60%花在线下门店、40%花在物流系统,则门店用度约为64亿元占846亿线下收入的7.5%。

不管规模多大,门店租赁、人工、水电、折旧等这些线上用度也得找人买单,否则无法制止亏损。

最大的变数:门店何处去?

门店是辛辛苦苦、一家一家开起来的,苏宁异常不舍得关掉。

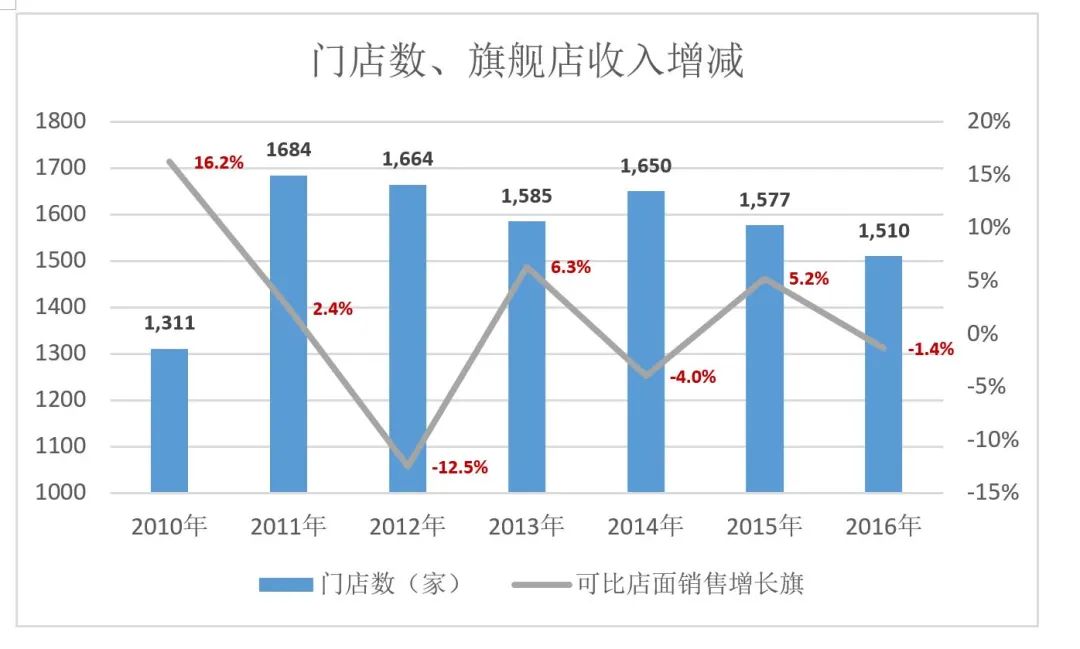

停止2016年终,苏宁门店数已降到1510间,较2011年削减174间。即便门店销售收入增进缓慢甚至泛起负增进,关店的力度也异常小。

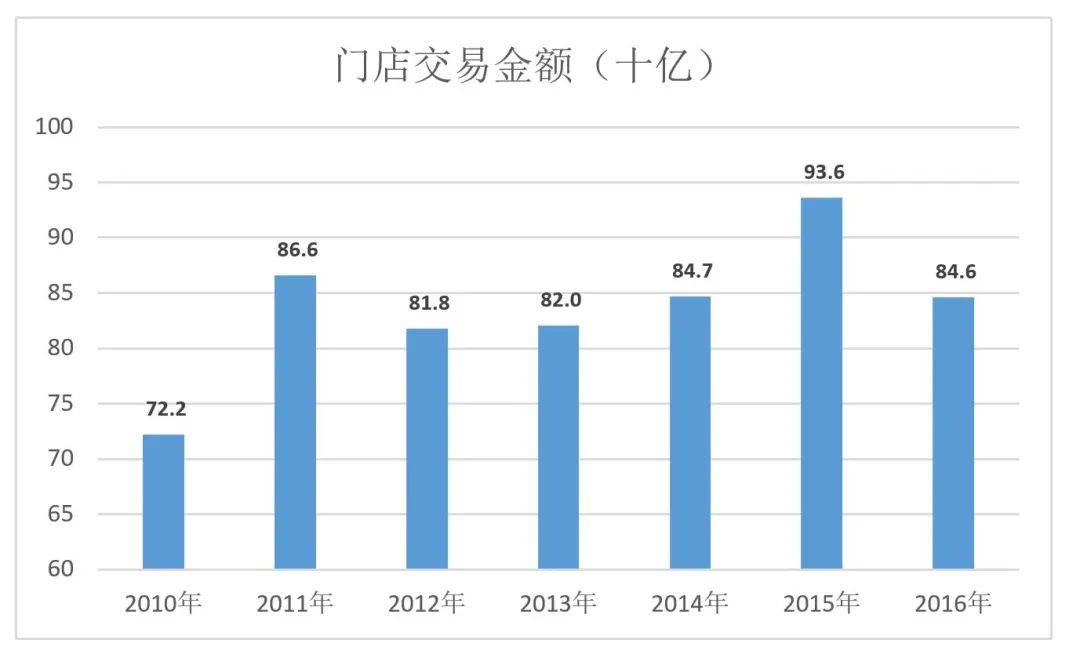

近年来盛行一种说法:线上流量增进空间有限而且越来越贵,线下才是真正的流量宝库。门店的客流异常优质、转化率异常高……但保有1500 门店的苏宁,线下买卖额却出现疲态,2016年买卖金额846亿,比2011幼年20亿,线下高质流量的价值体现在什么地方?

即便线上营业(包罗物流)做到京东水准,若是线下门店不能“物超所值”,苏宁的业绩也难有改观。

下一篇:天云大数据获国鑫创投战略投资