您的位置:主页 > 公司动态 > 每日行情 > 每日行情

三只松鼠:营收百亿,可利润都去了哪儿?_直达

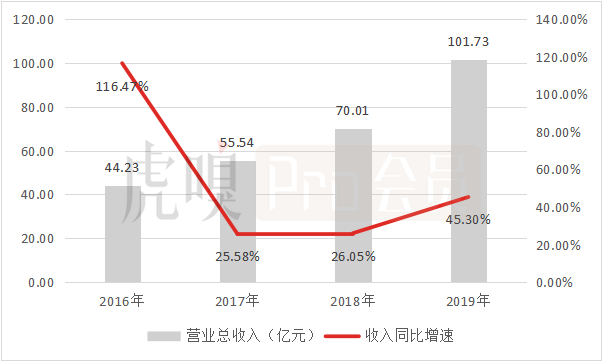

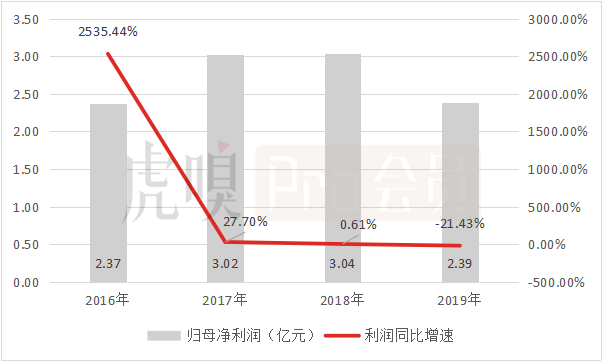

4月29日,三只松鼠公布上市后的首份年报以及2020年一季报。2019年,三只松鼠实现营收101.73亿元,同比高增45.3%;实现归母净利2.39亿元,较去年同期相比下降21.43%。20Q1,公司实现营收34.12亿,同比增进19%;实现归母净利润1.88亿,同比下降24.58%。

可以看到,虽然营业扩张势头喜人,可是公司却显示出了异常显著的“增收不增利”,甚至去年双十一破行业纪录的狂揽10亿,整个Q4却倒赔5700万。作为一家百亿级的零食企业,三只松鼠为何就是不赚钱?

一、三只松鼠在疫情时代显示若何?

公司在疫情时代的显示差强人意,营收增进较往年有所下降但幅度并不算大,然而受成本上升过快影响导致利润泛起较大幅度下滑。

20Q1,三只松鼠实现营收34.12亿元,较19Q1增进19%,这一增速实际上和去年同期27.17%的同比增速差距并不是异常大。造成公司当期营收增速放缓的主要原因是疫情导致物流受阻,这对于三只松鼠这样线上占比高(跨越90%)的公司而言相当致命,同时虽然线下占比不高但歇业带来的影响也是存在的。两者叠加之下,公司Q1增速放缓,不外若连系大靠山来看实际上在营收端显示实在不算太差。

但公司在盈利端的显示则不太好,21.43%的负增进有些出人意料。造成这种征象的主因是公司的成本增进太快了——讲述期内营业成本为24.86亿元,同比增进29.68%,显著快于营收,导致毛利率同比下滑6个百分点下降至了27.15%,公司盈利能力大幅下降。虽然时代用度率较去年同期有所下降延缓了净利率的跌势,但最终三只松鼠在Q1的净利率也只有5.51%,显著不及19Q1的8.69%,最终使得归母净利大幅下跌。

另一个问题是,凭据往年数据看,三只松鼠的业绩存在一定的周期性,Q1是公司利润水平最高的季度,缔造的利润比其他三个季度之和还高,这就意味着若没有其他重大转变,20年已经很难对公司的整年盈利水平给出努力预期,进一步下跌的可能性不小。

二、三只松鼠为何利润这么薄?

虽然休闲零食行业利薄是普遍征象,但三只松鼠的盈利能力确实偏弱,这与公司以利润换规模的计谋直接相关。公司现在的谋划成本增进连续快于营收增速,导致毛利率连续下滑,再加上时代用度投入大,最终显示为了异常典型的“增收不增利”。

(数据泉源:雪球)

2019年,三只松鼠营收突破100亿元,实现101.73亿元,同比高增45.30%。这在休闲零食业内是一个异常不错的成就,远超“二哥”良品铺子20%的增速,并且在一年之内,三只松鼠将两家企业的营收差距从18年的不到7亿扩大到了19年的跨越24亿。单从成长性来说,三只松鼠无疑处于高速增进期,在年内的显示亮眼。

这座网页设计博物馆,让我回到拨号才能上网的千禧年

网页设计博物馆官网:www.webdesignmuseum.orgKovar在大学时曾学习计算机和历史,曾写过一篇关于前捷克斯洛伐克计算机技术历史的论文。他在毕业后才开始正式尝试网页设计,并最终转行。作为一个历史爱好者和网页设计师,Kovar决定要为此做些什么。这些网站的设计变化是循序渐进的,与技术的发展互相辉映,人们在10年甚至20年前看到的特性至今仍然存在。

(数据泉源:雪球)

然而与营收增进相比,三只松鼠的盈利能力就对照糟糕了,甚至还因此遭到质疑。公司在2019年归母净利为2.39亿元,同比下滑21.43%;若以扣非净利做盘算则公司的净利润显示还要更差一些,公司的扣非净利在2018年就泛起了7.96%的负增进并且在2019年扩大到了-19.98%。

(数据泉源:雪球)

造成三只松鼠盈利难题的主因之一是公司的成本控制一样平常,营收成本增速一直较营收规模的扩大更快,导致自2016年最先毛利率就出现连续下跌的趋势,从彼时的30.20%下滑至了27.80%,这在整个休闲零食行业内也属于是对照一样平常的水平。

公司的净利率同样出现显著的下滑趋势,除了受毛利率影响之外,也是由于公司的时代用度连续增进所致。在2019年,三只松鼠的净利率为2.35%,较2018年下降1.99%个百分点,主要受销售用度高增57.31%导致销售用度率同比上升1.73个百分点,以及管理用度同样激增54.18%导致管理用度率同比上升0.1百分点所影响。

虽然三只松鼠在谈及盈利能力时,经常强调公司尚处于成长期因此谈及净利润尚早,而且以利润换规模也是三只松鼠一向的做法,但现在从数据看公司的成本以及用度的投入并不能算异常有用。当前的成本增速过快以及用度使用效率一样平常,品牌自身溢价的提高有限,看起来增进更多的照样依赖高强度的成本支出。

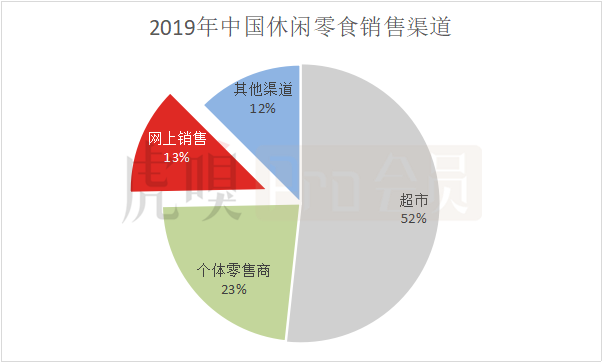

三、三只松鼠的线下生长还顺遂吗?

当前电商盈利逐渐释放殆尽已是不争的事实,继续“瘸腿谋划”显然不是良策,对于三只松鼠来说转型需求迫在眉睫。三只松鼠虽然依托线上实现高速成长,但现在线下结构才刚刚起步,在更惨烈的竞争环境是否能如已往那样顺风顺水很令人嫌疑。

(信息泉源:前瞻经济学人)

作为崛起于电商平台的休闲零食企业,三只松鼠在线上的竞争力无疑是很强的,然而就一个万亿规模的行业全景来看,线上渠道占比不外13%,线下市场仍然是真正的连续生长所需增量所在。

虽然三只松鼠线下门店早在2016年就已经开业,然而停止2018年终仅有投食店(直营模式)50家以及同盟小店(加盟模式)10家,直到2019年公司才算真正大规模的进军线下,是起步很晚的休闲零食企业。

2019年讲述期内,公司投食店新开门店58家,累计108家,同比增进107%,营业收入5.18亿元,同比增进48%,远不及门店增速;同盟小店新开门店268家,累计278家,营业收入2.80亿元;两者合计实现营收7.98亿元,占比7.84%,这一数据还不如第三方平台98.69亿元收入的零头。2020年,公司设计年内投食店/同盟小店到达250/1000家,三年后线下占比提升至40%以上,这可以说是一个过于有野心的目的,三只松鼠面临的挑战艰难。

线上线下相融合是现在快消品需要遵照的一个纪律,三只松鼠显然也知晓这一点,因此公司在19年除门店外的线下结构同样动作一再。仅4月17日一天,三只松鼠就成立了四家分公司,营业涵盖宠物食品、宠物销售、婚庆礼物生产销售、婚庆礼仪服务等;而整个四月份,公司累计投资成立了8家公司,分属商业、物流、销售、宠物、婚庆等领域,可见开拓线下市场之迫切。