您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

海底捞,困在翻台率里-香港期货开户

翻台率,是海底捞股价的晴雨表。

2018年,海底捞整体翻台率到达*,稳固在5.0次/天,资源市场一片叫好,整年股价涨幅约83%,可谓是意气风发。3年后,当翻台率跌落到3.0次/天,海底捞整年亏损跨越41.61亿元,股价跌幅超70%。

于是,2021年底,海底捞给自己定下了“整体翻台率4.0次/天”的及格线,并示意:不到及格线,不会规模化扩张。

在消费品牌里,乐成的扩张意味着获取新的消费群体,以及营收和利润的双重上涨。但眼下,被困在及格线下的海底捞只能从存量市场“拧毛巾”,通过降价、搞另类服务等方式,起劲提升翻台率。

几经起劲,海底捞在2023年把整体翻台率拉升到3.8次/天——依然没有及格。

看起来,翻台率,正在海底捞困住自己的一道枷锁。

01 降价带来好业绩,但没能解决焦虑

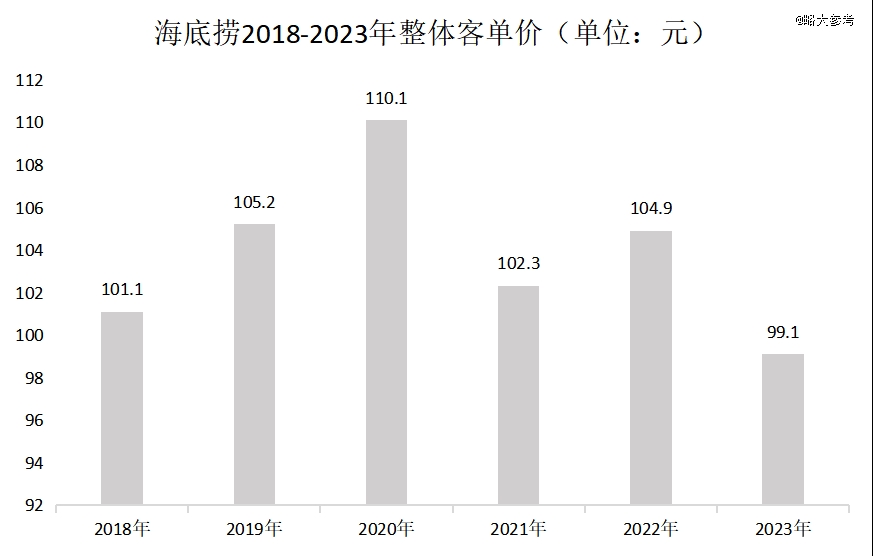

据《晚点》报道,一份券商纪要显示,2024年上半年,海底捞客单价跌破百元——回到了2017年的水平。

2017年的海底捞,是暖锅赛道里的明星玩家:延续4年*暖锅榜首,整年营收破百亿,成为中国*突破百亿的餐饮品牌。那时刻,它*的烦恼就是怎么涨价,把97.7元的客单价上调,为次年递表上市加足马力。

心愿在2018年如数杀青:海底捞把客单价做到了100元以上,也乐成在香港上市。到2020年时,海底捞的客单价已经飙到峰值—110元,而那时整个暖锅行业主流的消费价钱才50-60元,只到海底捞的一半。

图:数据泉源于财报,略大参考制图

但事厥后看,这是一道抛物线的极点。到达巅峰的海底捞,业绩进入了连续下滑期。2020年最先,海底捞利润增速延续2年放缓,盲目扩张带来的资金压力让海底捞在整个2021年亏损了41.61亿元,日均亏损1140万。

昔时,海底捞被吹得有多神,跌得就有多惨。

固然,阵痛不只属于海底捞,隔邻同样定位在中端暖锅的呷哺呷哺日子也欠好过。行政总裁贺光启宣布关店200家断臂求生,将62.5元的客单价重新拉回60元以内的价钱带。

面临市场转变和整个行业低迷的现实,海底捞只能亲手把昔时涨过的价钱再拉低下去。通过增添套餐、推出低价系列产物、大学生69折等优惠方式,海底捞将客单价从2020年的110.1元下降至2023年的99.1元。

近两年,降价并非海底捞的*,它更像是暖锅品牌的统一动作。据久谦中台数据,蜀大侠、谭鸭血的客单价降回百元,太二酸菜鱼客单价从80多元降到了70多元,跌回2017年。连主打中高端的凑凑客单价也降了11元,呷哺呷哺套餐价钱降了10%以上,主打高端的怂暖锅从去年同期的150元滑到109元。

价钱内卷的趋势之下,海底捞只能继续向下俯冲。不仅在去年推出价钱加倍亲民的嗨捞平价暖锅,更是在美团、抖音等内陆生涯电商平台上推出低价套餐、代金券等流动,摊算下来,吃一顿暖锅的成本,远远低于海底捞的人均消费金额。

由此带来的成就,体现在财报数据里:2023年,海底捞盈利44.95亿元,同比增进到达174.6%。

但这组数据,可能只是看起来很美。44.95亿元的利润里,许多劳绩要归于成本压缩。而对于海底捞来说,真正要害的两个数据:10%的利润率和3.8次/天的翻台率,*时期,这两个数字是18%和5次/天,这更是解释晰它早已离昔日绚烂远去。

02 一切为了翻台率

2017年和2018年,海底捞迎来了自己翻台率的*,将数字稳固保持在5.0次/天。

怎么明白这个数字呢?中信建投证券曾示意,暖锅行业整体的普遍在2.5-3次/天左右,海底捞相当于做到了行业平均水平的2倍。此外,在昔时十大暖锅品牌中,仅次于海底捞,排名第二的呷哺呷哺,在2017年、2018年的翻台率也仅仅划分为3.3次/天、2.8次/天,远远落伍于海底捞一大截。

翻台率上,海底捞曾经一度远远优于偕行指标,甚至是让海底捞引以为傲的。

餐饮赛道上,翻台率是主要的要害词,它是考量生意红火水平的直接指标。体现在财报里,翻台率的颠簸,往往会随同着营收和利润的同频转变。

以海底捞为例。

海底捞的营收由2017年的103.88亿上升至2018年的169.7亿,营收增进了59.5%,净利润从11.94上升为16.5亿元,同比增幅达38.1%,净利率的增速显著比前几年要快。

然而,花无百日红,更况且是在消费转变速率的餐饮市场。

到2021年,海底捞在内地市场的门店数扩大到历史性的1491家,但同店翻台率从疫情前的5.2次/天跌落至3.5次/天,为历史最差显示,开店密度最高的一线都会的翻台率数据最难看,仅到达3.0次/天。这一年,海底捞净亏损41.61亿元,“成就”史上最难看的年报。

“拯救”翻台率,迫在眉睫。

2022年,海底捞推出“啄木鸟设计”,由时任执行董事、副CEO杨利娟认真向导,其中包罗一条内容:若是海底捞门店的平均翻台率低于4次/天,“原则上不会规模化开设新的海底捞餐厅”。

今年过半,一级市场最新动态

这可以明白为:4.0次/天的翻台率成为海底捞限速的红线,更是它磨练业绩和决议的及格线。

杨利娟于2023年接替张勇的CEO位置,关于翻台率的重视也被延续至今。除了降价,海底捞还推出许多营销动作,吸引年轻人,好比“把店开在演唱会门口、开在露营地、走进夜市、科目三舞蹈”。

叠加降价大法之后,这种方式简直有用。

2023年,海底捞把客单价降到百元以下,同年,翻台率最先回升,上半年达3.3次/天。到年底时,平均翻台率提升到3.8次/天,部门门店甚至能够到达4次/天。

不外,若是根据“啄木鸟设计”划定的翻台率红线,海底捞显然还没有及格。

自然,它也没有再举行规模化扩张。2024年3月,CEO杨利娟在剖析师集会提及,海底捞2024年在海内市场的新店数目只有两位数的增速,签约13家门店。

直到今年,翻台率仍是海底捞的重点。今年3月,海底捞上线了一套名为“制度审查官”的信息治理系统,为各层治理职员实现线上随时“巡店”提供了多达350个数据指标,其中包罗可实时“查询每一家门店、每个大区的翻台率”。

但眼下,海底捞何时能重回及格线,依然是个未知数。

外部环境,平价暖锅兴起,随着年轻人涌向阛阓B1层,农小锅等旋转小暖锅扩店迅速,这些餐厅的客单价在40元左右——不足海底捞一半,迅速抢占海底捞等暖锅品牌市场。

内部环境,海底捞翻台率的提升,一定水平上不光确立在低价上,也确立在了海底捞超长的营业时间上(大部门海底捞的营业时间已经到达22小时,从9点到越日7点)。这意味着,海底捞想将翻台率再度提升,空间已然异常有限。

03 溢价服务的生意

4.0次/天的翻台率红线,是海底捞在缩短时代的印记。

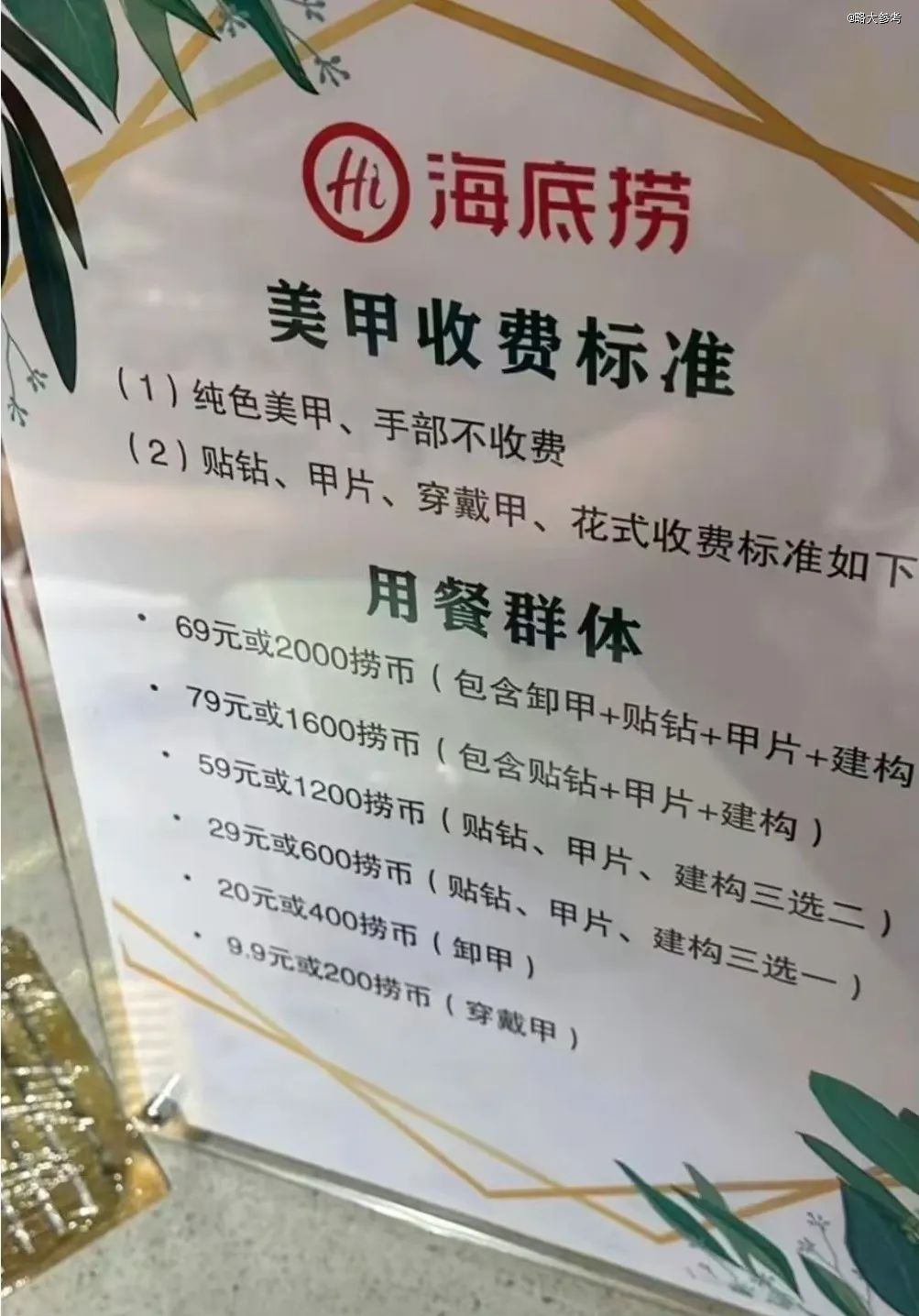

与之同时存在的,是海底捞服务的缩水。不让点清汤锅、部门门店的美甲服务收费、不让点半份菜、作废牛肉粒、玩具不送给成人等行动,让不少消费者示意不满,从而转向其余品牌。

海底捞服务的缩水,缘故原由很简朴:成本控制。

翻台率高的时刻,海底捞生意红火,*的服务搭配营销出圈后,能直接辅助引流获客。排队在海底捞门口做美甲、吃免费零食和茶水的攒悦耳头,也是消费繁荣时代的注脚。

但,当越过抛物线的极点,进入滑落通道后,翻台率迟迟未能及格的海底捞,也得好勤学习省钱。

以海底捞美甲服务为例,多个区域的美甲师底薪在3-4千左右,根据每家门店2位及以上美甲师的设置,叠加2023年1374家的门店数目来算,光是美甲师的人力成本一年最少就在万万级别,属于是纯支出。削减服务,就等同节约了职员支出。

现在,海底捞的这项美甲服务都最先明码标价。据媒体报道,多个海底捞美甲服务最先收费,山西一家海底捞伙计称美甲最高收费可高达79元。

从已往几年的生长来看,海底捞的翻台率与服务水平,基本保持了正相关。

张勇曾在公然场所示意,主顾知足度最主要,而体现的方式就是在于服务。但在翻台率不“及格”的这几年,海底捞的服务也出现“不及格”趋势,饱受争议。

《三联生涯周刊》曾经针对“人们为啥不爱吃海底捞了”提议的投票,1.8万人介入,超8000人投给了“分量少,性价比低”,超6000人投给了“味道一样平常,暖锅店这么多,不是非它不能”,近1千人则投给了“服务太周全,社恐示意拒绝”一项。

一方面,一心想用服务提振翻台率的海底捞,难免激进。2023年的“科目三”算是典型,网传的“伙计可以帮孩子指点作业”等服务,更是让不少网友直呼离谱。

更主要的是,在消费降级的大趋势之下,人们更倾向于真金白银的实惠,而不愿意为单纯的服务溢价过多买单。——不用拿胖东来的例子来反驳。*服务确实是胖东来的竞争力,但商超盈利的基本照样SKU治理。相比庞大的商超供应链,海底捞所在的暖锅赛道,SKU差异性很难组成足够深的护城河。

回到海底捞。

它现在的处境,更像是职场动荡中的中年人,拥有过高光时刻,但一些想法与做法似乎与时代格格不入——他看起来并没有做错什么,又似乎是什么都错了。他没有止步、躺平的权力,事实另有一家老小(员工靠近14万人)要养活。

就连海底捞起劲顺应转变的样子,都像极了中年人。好比把客单价做到百元以下、在翻台率“及格”前严控规模扩张,这就像身处“失业”焦虑中的中年人,当收入增进阻滞甚至倒退,他会自觉缩减开支。

求稳,是条件反射。

某种水平上,求稳的海底捞,似乎也被困在翻台率里。它想用服务提高翻台率,但服务成本并不能增添;它想用降价提高翻台率,但又卷不外平价小暖锅们。

可能有人说,海底捞在外洋市场也很红火,看起来已然寻找到其他增进市场。但这就好比起劲养家的中年程序员下班后搞的“副业”,至少在当下,来自“副业”的收入还不足以养家生涯。他依然需要支出足够的起劲,保住主业。

被困住的海底捞也一样。它只能再逼自己一把,守候“冷却”的翻台率再次沸腾起来。