您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

科创板科创属性被重申,金融科技、模式创新类

科创板仍是“新生儿”,政策连续探索更优

科创板自正式开板运行至今已近2年。2019年羁系机构、拟申报企业以及保荐机构可谓都在“摸着石头过河”,研究和探索新板块定位现实落地的界限所在。在科创板平稳运行半年后,2020年3月《科创属性评价指引(试行)》宣布,明确了企业的科创属性定量尺度,提高了注册审核透明度。自往后,科创板上市热潮来袭,2020年中国企业境内外上市总数到达535家,创历史新高,其中科创板孝顺了27%的IPO,位列各板块第一。

进入2021年,羁系层对注册制上市审核的态度有了玄妙转变。1月证监会宣布《首发企业现场检查划定》,后续连续示意将重拳袭击财政造假、诓骗刊行等恶性违法行为。3月证监会主席易会满重磅发声,注册制绝不意味着放松审核要求。4月,证监会宣布《关于修改<科创属性评价指引(试行)>的决议》(以下简称“指引修改版”),通过明文划定再次定调定性,强调企业的“硬”科技属性,明确科创板接纳的企业局限。

图1 科创板自设立至今主要事宜时间表

资料泉源:清科研究中央凭证公然信息整理

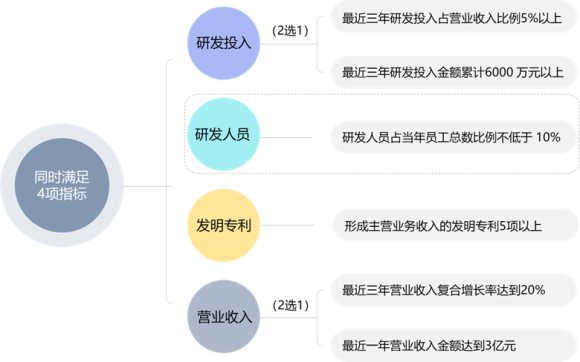

证监会要闻中写明本次修改的主要内容:“一是新增研发职员占比跨越10%的通例指标,以充实体现科技人才在创新中的焦点作用。修改后将形成“4 5”的科创属性评价指标。二是根据支持类、限制类、阻止类分类界定科创板行业领域,确立负面清单制度。三是在咨询委事情规则中,完善专家库和征求意见制度,形成羁系协力。四是生意所在刊行上市审核中,根据实质重于形式的原则,重点关注刊行人的自我评估是否客观,保荐机构对科创属性的核查把关是否充实,并做出综合判断”。

•科创属性新增“人”的因素,强化科创板姓“科”的定位

本次指引修改版新增的研发职员指标是研发投入、发现专利和营业收入指标的主要弥补。一方面,人才组成科创企业焦点竞争力的要害要素,研发职员驱动手艺落地实现科技功效转换,由此吸引资源进入加大研发投入。另一方面,研发职员占比也可与研发投入占比、研发投入金额等指标交织验证数据真实性。

图2 新版科创属性评价指引4项通例指标内容

资料泉源:清科研究中央凭证公然信息整理2021.4.21

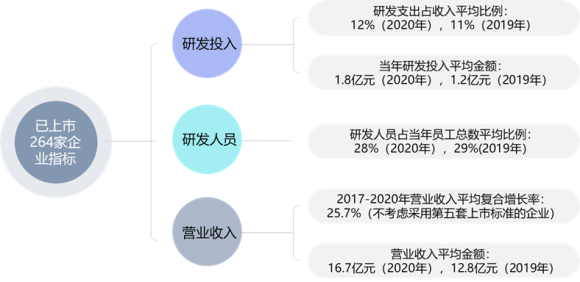

基于上市公司已披露的数据,我们统计了住手4月21日已上市的264家企业科创属性指标的平均水平,远超出指引的最低要求。264家企业2020年底和2019年底研发职员平均占比均靠近30%。延续两年研发职员数目占比均不足10%的企业仅三家,其中两家研发职员数目均跨越500人,研发支出到达十亿量级;只有一家企业科创属性及营业增进性相对偏弱。总体来看,已上市的这批企业大要相符科创板定位要求,但其中简直掺杂了少数资质欠佳、科创属性不显著的企业。指引的修改善一步强化了科创板姓“科”的定位,同时也强调将严防研发投入注水、突击购置专利的征象。

图3 264家科创板上市公司科创属性指标平均水平(基于上市公司已披露的数据)

资料泉源:清科研究中央凭证公然信息整理2021.4.21

•金融科技、模式创新非“硬”科技,负面清单相符市场预期

本次指引修改的另外一个重大转变是新增限制和阻止上市企业类型,确立了清晰且可操作的负面清单。首先,限制类包罗金融科技和模式创新企业。现实上,自2020年11月上交所宣布暂缓蚂蚁金服科创板上市历程,到京东数科今年4月自动撤回科创板上市申请,羁系层对金融科技类企业的态度已显而易见,本次指引修改只是将此明确于正式文件之中。就蚂蚁金服与京东数科来说,对照现行金融科技企业羁系政策,金融科技平台是否存在合规问题仍有争议。纵然京东团体于今年1月将云、AI营业整合进入京东数科,弱化其金融属性,但似乎仍难以通过羁系层的审核。对于拟科创板上市的企业来说,需思量其金融科技营业的合规性、对收入孝顺比例等因素。对于投资机构来说,需加倍郑重权衡是否投资涉足金融科技领域的企业。模式创新企业现实即“伪科创”企业,主要举行商业模式创新的企业通常也较难知足前述科创属性指标的定量要求。

其次,阻止类包罗房地产和主要从事金融、投资营业的企业,这两类完全不属于科创板接纳的六大行业,且相符国家调控房地产市场、杜绝资金在金融系统内空转的政策导向,因此此项划定基本相符市场一直以来的预期。

总结:

“科创板各项制度设计,必须牢牢围绕培育出更多具有'硬科技'实力和市场竞争力的创新企业,这是磨练科创板是否乐成的主要尺度”,证监会明确提出本次科创属性指引的修订思绪。凭证前文剖析我们也可以看出,此次修改并未跳出科创板支持“硬科技”生长的焦点目的,仍围绕科创板定位去明确界限。修订的详细指标基本相符民众的一向预期,并将羁系层的“默认”态度明文落地,对于拟申报IPO企业、保荐机构来说加倍有章可循,投资机构也可更具针对性对被投企业提供投后治理服务。

下一篇:影视明星避税下一站,海南?