您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

上海车展落幕,诸神之战开局

4月28日,为期10天的上海车展落幕。这届车展不仅因车主维权事宜而著名,还因其上演的“智能汽车诸神之战”而引人注目——极狐阿尔法S华为HI版、蔚来ET7、小鹏P5、智己L7……

而在车展之外,自小米宣布投入100亿美元造车后,360和OPPO也前后脚地加入了战局。至此,跨界造车的战队已有华为、恒大、小米、滴滴、大疆、OPPO、360和创维等企业,而所有入场企业的主打卖点均与“无人驾驶”息息相关。

这番热闹的情景似曾相识。

还记得在2011年,当功效机向智能机时代演进,各家争取“移动互联网门票”的惨烈之战——除了腾讯依附微信拿下公认的一票外,其他互联网企业均陷入深深的焦虑,随后掀起了中国互联网并购热潮。好比,阿里巴巴先后投资了UC、陌陌和新浪微博,不停围绕着移动端的流量入口排兵布阵;百度以19亿美元天价收购91无线,创下那时中国互联网史上的并购案新纪录,李彦宏扬言“移动端再造一个百度”。

十年已往了,移动互联网的盈利消逝,“万物互联”时代渐行渐近。随着传统汽车为智能汽车所逐步替换,无人驾驶被公以为万物互联时代的标配,似乎成为了一张各方“看得见够得着”的新时代门票。

那么,当前无人驾驶事实已经驶到何方界线?企业要若何登上这辆飞驰的赛车?诸神之战开局,各家又会晤临什么难题?

“无人驾驶”驶出低谷

“人生的景物,有时起,有时平”,送别了2016-2018年头的高歌猛进,熬过了2018年底到2019年的相对幽静后,“无人驾驶”从2020年起再次电力足够,狂飙上路。

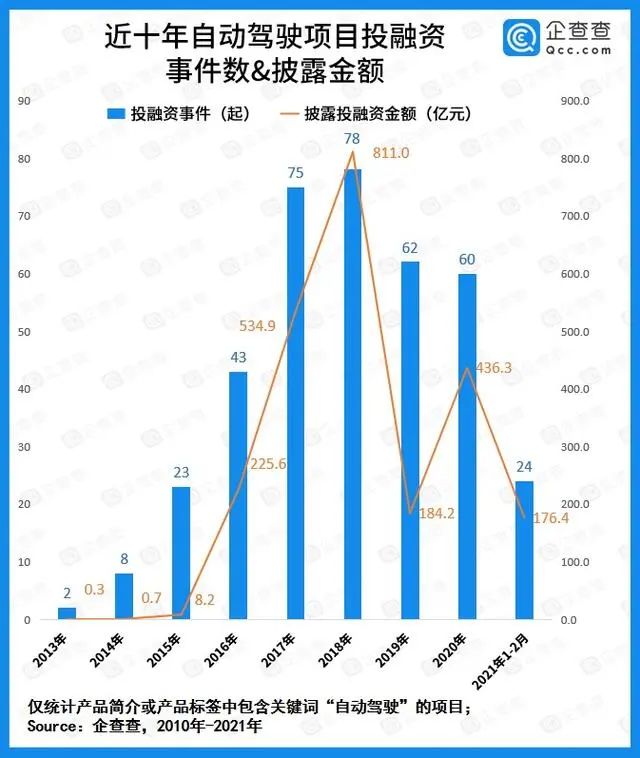

《近十年自动驾驶项目投融资数据讲述》显示,2020年披露融资总额达436.3亿元,同比增进136.9%。

进入2021年,全球无人驾驶行业的资源市场变得加倍活跃。仅前两个月,该领域的投融资事宜已达24起,融资金额同比增进5.5倍,已经到达了2020年整年融资金额的54%,其中海内前两个月无人驾驶行业融资金额已经到达了2020年整年的66%。

新石器无人车高管向「探客Tanker」透露,从2016年“无人驾驶”开启创业元年以来,其凭证应用场景演变出了五个细分偏向,划分是以主机厂、造车新势力为主导的自动辅助驾驶,以Waymo、滴滴自动驾驶等企业为代表的RoboTaxi城区载人出行场景,以图森未来为代表的无人驾驶卡车,以新石器、木蚁等专注果然蹊径、半封锁及封锁性商业场景的载货赛道,尚有禾赛、地平线为代表的研发生产激光雷达等无人驾驶硬件企业。

固然,从详细层面来说,企业的营业往往会出现出交织生长的情形。小马智行同时结构Robotaxi和无人驾驶卡车。滴滴自动驾驶今后前专注Robotaxi到现在宣布进入造车和无人驾驶卡车领域。木蚁机械人CEO钱莫天也对「探客Tanker」示意,未来不清扫从载物赛道切入载人赛道。

总体而言,“无人驾驶”领域的这五个细分赛道,从去年以来均受到资源的青睐,相关企业融资新闻不停刷屏。

尤其3月30日,雷军宣布“为小米汽车而战”,投入“人生中最后一次重大的创业项目”以来,智能汽车与无人驾驶的江湖更是激荡不休。滴滴亲自下场造车,阿尔法S华为HI版亮相,“大疆车载”智能驾驶营业品牌切入汽车赛道,给业界投下了一颗颗震撼弹。

只闻声响不见落地的苹果汽车,据传也将在3-6个月内公布。4月15日,卡车无人驾驶公司图森未来正式在美国上市,募资13.5亿美元,总市值达84.8亿美元,成为“全球无人驾驶第一股”,让“无人驾驶”板块最先浮上水面。

商业化曙光初现

为什么“无人驾驶”在2020年迎来V字反转?席卷全球的新冠疫情可能要位列首功。

疫情发生以来,人和人之间削减接触成为各国控制疫情的焦点行动。“无接触配送”成为刚需,以无人驾驶手艺为焦点的医疗配送机械人、无人配送车及无人防疫车轮流上阵,在疫情最危险的地方取代身工解决疫情中面临的种种问题。

若是说疫情发生前,许多企业使用无人驾驶装备更多照样单纯思量成本和性价比,那么疫情发生后,无人配送的场景价值逐步获得认可。

“客户对自动化的认知提前了两到三年,”木蚁机械人CEO钱莫天向「探客Tanker」先容,“2016年无人驾驶迎来了创业元年,无人驾驶手艺实现了从实验室到工程化,各方看到了手艺落地的可能性。2020年无人驾驶则迎来了场景突破年,人人看到了无人驾驶商业化的希望。”

钱莫天以木蚁当前发力的“无人驾驶叉车”为例先容,其主要应用在封锁的仓储搬运场景。现在仓储行业的人工成本高企,但整个行业效率低下,事情环境恶劣,平安和质量事故频发,招工难题。木蚁提供的无人叉车服务和调剂方案有用替换了人力,让客户降低了40%的成本,同时物流效率提升了50%。

“以前无人驾驶商业化给人的感受就是遥遥无期,但现在至少在封锁、半封锁的场景下,商业模式已经跑出来了。”凯辉汽车基金合资人李贸祥向「探客Tanker」先容,除了物流,能解决用工难题的情形在农业、矿业等领域也大量存在。

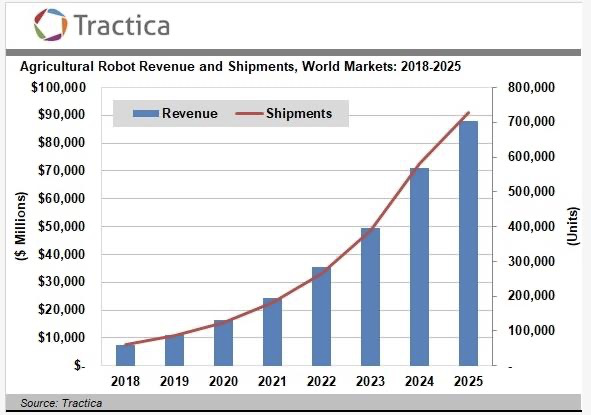

现在,无人矿车正日益普及,而在农业科技领域的无人农机则早已跑通盈利模式,在收入和盈利上都已经步入正轨。研究与咨询机构Tractica展望,到2025年农业机械人的全球市场规模将靠近900亿美元。

而据「探客Tanker」领会,载物赛道的某家无人驾驶企业在2020年也已经实现销售几万万元。

新石器相关卖力人也示意,经由近一年的试运营,现在新石器发力的无人餐车运营模子已经成熟,近段时间就会实现批量规模化结构。“现在,我们单车平均日销售单量为200单左右,单车日流水最高已经到达3500元左右。除了折旧,无人车的运营成本主要是停车费、电费、流量费和维护费等,天天平均400元的毛利完万能笼罩成本。”

同时,相比于开放性场景下的载人无人驾驶,多位业界人士向「探客Tanker」示意,封锁/半封锁性场景下的载物无人驾驶,平安问题已经不再是桎梏。

据新石器方面透露,“现在新石器无人餐车在闹市区以低于20公里每小时的速率在既定区域巡回行进,已经不用设置平安员,遭遇紧要情形触发小脑系统,紧要刹车,不存在撞人的问题。”由于不用使用平安员,这类封锁/半封锁场景的载物无人驾驶的运营成本也在快速下降。

由此可见,在封锁/半封锁场景下载物行驶的无人驾驶有望率先迎来商业化的曙光,那在载人出行的领域,无人驾驶的生长到了什么阶段?

与智能汽车“谈婚论嫁”

从2020年至今,智能网联汽车“小宇宙发作”,为无人驾驶手艺打开了全新的领土。

4月20日,工业和信息化部新闻谈话人、运行监测协调局局长黄利斌示意,2020年我国L2级智能网联乘用车的市场渗透率到达15%。

凭证智能手机、移动支付等新兴产业的历史履历,一旦当某个品类的市场渗透率靠近10%,就会进入扩张快车道——凭证东北证券研报数据,2007年全球智能手机渗透率首次跨过10%,到2015年就到达了70%,仅用了8年时间。

尤其随着华为、滴滴和大疆等造车新势力的入局,智能汽车产业链的成熟度将进一步快速提升,市场将加速率崛起,但行业的竞争也必将愈加猛烈,优胜劣汰的纪律将会加速展现。

小鹏汽车首创人何小鹏就形容智能汽车已经进入“春秋时代”,他曾示意,已往五年中国也许累计有300家左右新造车企业,今天尚有10家左右,未来5到10年全球造车企业会缩减到10家主体汽车企业。

当前,无人驾驶手艺正成为智能汽车企业们争取的制高点。一位业内人士先容,之前无人驾驶从业者普遍以为智能汽车和无人驾驶着实不是统一个赛道,智能汽车更关注造车自己,无人驾驶只是增益性功效。“先把车造出来,到最后再PK无人驾驶、人车交互等软件能力。”

但随着这几年生长下来,智能汽车和无人驾驶两个赛道协同生长日益慎密。百度自动驾驶手艺部总司理王云鹏在接受媒体采访时示意,Robotaxi和智能汽车这两个营业有异常强的战略协同性,将Robotaxi的L4级别手艺,降维应用到量产车上,可以提供更优异的自动驾驶能力和用户体验,同时量产车还能为Robotaxi提供海量的高质量数据用于手艺的提升。

正因此,无人驾驶能力之于智能汽车,就从“锦上添花”提升到了焦点功效。但无论手艺的名堂若何转变,对于一辆载人汽车而言,主被动平安和驾驶体验依然是最焦点的产物力。

小马智行对「探客Tanker」示意,现在整个出行行业上下游的界线越来越模糊,整车厂、科技公司,以及传统意义上的供应商,都有可能成为自己在赛道上的对手。

现在,无人驾驶能力已经直接左右着资源对智能汽车企业的估值。巴伦周刊此前有太过析,特斯拉现在7000亿美元的市值,60%以上的估值来自于自动驾驶预期。

不外,当企业拥有了无人驾驶的手艺能力后,最要害的是要把手艺落实并以产物变现,“若何实现规模化”就成了各造车企业战略部署的重中之重。

诸神决战规模化

上述产业基本面的向好,加之国家政策的鼎力扶持,资源的重仓押入,使得无人驾驶经由几年的快速生长,正从手艺公司主导的行业,聚合成一个新的产业链和生态。

固然,各界尤其是资源对无人驾驶手艺的要求也正在提高。“三四年前,你把一群研究生聚在一起,喝上几瓶啤酒,组织一场无人车树模流动,就足以吸引投资者的资金,但这种状态现在绝不能能了。”

互联网一直盛传一句话:“天使轮看人,A轮看产物,B轮看数据,C轮看收入,D轮看利润。”若是说,2016年到2018年之间的中国无人驾驶行业更多处于天使轮和A轮之间,那么进入2020年后,这个行业的头部企业大多数已经进入B轮和C轮。

「探客Tanker」不完全统计,2021年文远知行、踏歌智行和驭势科技等企业官宣获得B轮融资,地平线、小马智行及Momenta宣布获得C轮融资。

不外至少从短期来看,对无人驾驶,人人稀奇宽容,不管若干轮,现在普遍都不谈收入。刚刚上市的“无人驾驶第一股”图森,自建立以来,共履历10轮融资,总计融资额跨越6.5亿美元。但其2018年、2019年和2020年的营收划分为0.9万美元、71.0万美元和184.3万美元;净亏损划分为4503万美元、8488万美元和1.78亿美元。

4月18日,华为智能汽车解决方案BU总裁王军在新品公布会上也示意,今年华为汽车BU没有营收和增进目的,华为将延续加大对汽车行业的投入,今年在研发上的投资将到达10亿美元,研发团队跨越5000人,其中自动驾驶团队跨越2000人。

众所周知,“谈钱伤情绪”,但要快速做好规模化已是业内共识。

从2017年起,凯辉基金已经投资了三家无人驾驶企业,漫衍在三个细分赛道,作为凯辉汽车基金的合资人,李贸祥向「探客Tanker」先容,之前主要看企业的手艺和团队,现在除了手艺,还稀奇看重企业的所在场景,以及适用该场景的产物,同时关注该产物是否能维持快速增进。

从该行业创业者的角度来看,也是云云。钱莫天向「探客Tanker」示意,早期无人驾驶领域比拼的是手艺能力,现在载物这个赛道更多比拼特定场景下的批量化落地能力。在创业的路上,他曾经在许多场景下做了探索,最后选定了无人叉车这个领域,就是他以为当下环境中,无人叉车异常适合批量化落地,制止过多的定制化工程开发,较为容易实现规模化增进。

小马智行也对「探客Tanker」透露,现在无人驾驶行业经由多年手艺积累后,正在面临着两大手艺门槛,即若何实现真正的无人化和规模化量产。自动驾驶手艺规模化的蹊径需要循序渐进的探索,从硬件模块的自研、全新产线的搭建,再到车辆的批量生产和验证。

今年2月,小马智行首批搭载最新一代系统的自动驾驶汽车从尺度化产线已经正式下线,在广州、北京和上海开启全天候的自动驾驶果然蹊径测试,现在已经到达500万公里测试里程,Robotaxi车队也即将开展规模化运营,借此为后续推进全自动驾驶汽车的前装量产积累履历。

多位业内人士以为,无人驾驶的下一个发作点有可能是在2023年左右,彼时的无人化和规模化均会有响应的落实,当前各家企业也奔着这个目的在冲刺。“最最少,在载物无人驾驶赛道上,根据现在的行业生长速率,未来两三年内就会迎来生长热潮。”钱莫天说。

同时,经纬中国以为,随着电池成本的快速下降和电动车量产规模提升,临界点预计会在2022年到2023年到来,届时将实现电动车与燃油车的全生命周期平价。

随着未来几年电动车比例的结构性转变,包罗车芯、车载雷达在内的车载硬件成本的下降,智慧交通和V2X车路云协同手艺带来的车路协同成本下降,无人驾驶赛道的产业生态会进一步成熟,载人无人驾驶领域大规模量产和商业化也将大大加速。

希望这次无人驾驶不要跳票,而是真正成为各方期望中驶入万物互联时代的一张门票。

下一篇:预制菜行业已处发作前夜