您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

白马非马,龙头美的为何坠落?

资源市场,有时是一门“玄学”。最近,美的、顺丰、水井坊等此前被追捧的一众“白马股”却出现出了差其余走势,有的一起下滑,有的连拉涨停。

美的团体(000333.SZ)就是前者。今年2月,美的团体股价一度上冲百元,投资者们无不兴高采烈。在某股吧论坛里,有投资者预言其股价必顺势突破150元,一时间附庸者众。

然而,现实并未让狂热的投资者们如愿。在美的团体抛出一纸股票回购设计的同时,其股价不涨反跌,非但没有牢固百元股的姿态,反倒一起扑街,至今较高点跌去两成多。

是美的团体这匹白马不香了?照样大股东回购设计是颗“甜蜜”的毒丸?亦或是抱团的基金机构们泛起了分歧?要么是由于已往几年的股价涨幅已经透支光了美的团体的未来?

美的团体,就这样被二级市场主力资金甩掉了吗?

01、一纸回购成“休书”

2与23日,美的团体抛出了140亿元的股份回购方案:拟自董事会审议通过回购股份方案之日起12个月内回购不跨越1亿股且不低于5000万股股份,回购价钱不跨越人民币140元/股,预计回购金额不跨越140亿元。

美的团体的这一设计本意之一在于推升自身的股价。回购方案宣布后,美的团体董事长方洪波接受了媒体采访,为回购设计背书。

“就微观层面明白,高质量生长很简朴。”在方洪波看来,上市公司的责任是给资源市场正向、有益的回馈,在谋划上践行高质量生长理念,而高质量生长理念的显示之一就是要确立现代化的股权激励系统、股东回馈系统,美的这一次的140亿元回购设计就是“股东回馈”行动。

同时,方洪波还着重强调美的的回购用的是美的团体自己的现金流,而非资源市场,“我以为,这就是微观企业个体践行高质量生长的一个体现。否则,靠讲一些空话鬼话,没有意义”。

4月2日晚,美的团体通告称停止当日,公司累计回购股份数目为99,999,931股,最高成交价为95.68元/股,最低成交价为80.29 元/股,支付的总金额约为86.64亿元(不含生意用度)。

从2月23日晚宣布到4月2日实行完成,前后用时不跨越40天,美的团体的此次回购可谓相当神速。而86亿多顶格回购近1亿股,也就是说平均成本86.64元/股。不外现在美的团体股价围绕80元一线拉锯,也意味着公司回购浮亏也跨越了7%。

这不是美的的第一次的大规模回购,在最近的2018年至2020年间,美的团体延续举行多次回购,回购金额划分到达40亿元、32亿元、27亿元。

对于这些回购,美的大致拥有着相同的期许。然而,诡异的是回购似乎成了美的股价的魔咒。2018年7月,美的宣布举行不跨越40亿元回购,最终在回购完成时代其股价下跌了22.69%。

这一次,方洪波信誓旦旦的就回购设计接受采访时,美的团体市值另有近7000亿元,回购竣事后公司市值却较2月份时跌去1000亿元有余。

Wind 4月15日收盘

2021年一季度,A股市场剔除股权激励注销等因素,共有94家A股公司完成股份回购设计。这些回购的公司在资源市场显示分化显著,有盐津铺子(002847.SZ)、神宇股份(300563.SZ)等股价泛起大幅上涨的,也有美的团体这样一起走跌的。

为何回购利好刺激不起公司股价?究其缘故原由,在美的团体身上所显示出来的就是矛盾性与不确定性。

现实上,近半年内美的团体大股东美的控股以及方洪波、何享健等自然人大股东却集中减持公司股票近70亿元;在以现金流回购展现自身资金实力的同时,美的控股又将持有的1亿股美的团体股份质押给中信证券……

这看上去有些矛盾的表象之下似乎潜藏着美的团体的一些不确定性:焦点治理层、大股东是否真的坚信美的仍然有很大的上升空间?在物联网时代美的又是否能成为行业的中央和重心?对于万亿市值的目的巨细股东是否有着一致的预期?这些似乎最先又变得模糊起来。

02、跌落神坛的“白马”

作为大消费典型“白马股”,美的团体近几年可谓风头无两,其股价一起走高,市值也刷新历史纪录,让投资者对万亿级美的充满憧憬。

不得不说,“白马股”整体暴走的始作俑者是二级市场抱团的投资机构们。2020年“白马股”的上涨受益于全球经济中中国市场的罕有苏醒以及资金的随之流入;2021年受美国市场预期苏醒、资金流出等影响,抱团机构们也最先出现差其余选择,虽然也有如一再涨停的水井坊这样的例子,但更多的白马股是在连续下跌。

两个月间市值跌去一半,并在克日一定跌停的顺丰控股,被市场视为“白马股”不再吃香的标志。但现实上,不再吃香的何止是顺丰,另有”白马股“中的两人人电巨头代表美的、格力,只是格力早在去年就最先迷恋,而美的是在今年最先势颓。

顺丰与美的,同为“白马股”龙头的两者之间简直存在一定的相似,都是业界龙头,都在各自的行业有一定的竞争力;但两者也有极大的差异,顺丰的股价下跌更多是源于其一季度净亏损9亿~11亿元的业绩预告,而外界对美的的忧郁则是多维度的。

家电行业的格力与美的,同快消界的肯德基与麦当劳、适口可乐与百事可乐、蒙牛与伊利一样,是两大并提的存在。曾经,格力因产物竞争力强、利润率高藐视美的,但随着后者在空调之外其他家电产物领域的发力,在渠道改造与研发上的“专心”,美的在规模和资源市场上逾越格力,也在家电三巨头中一骑绝尘。

资源市场上,美的股价一起走高,2020年4月份同期时,美的股价靠近50元/股,往后其股价一起上涨至跨越100元/股,尤其是在2021年2月一度跨越107元/股。

来自Wind

与此同时,格力电器(000651.SZ)的股价从2020年4月中旬的50元/股左右上涨至2020年12月的近70元/股后,现在再度回落至60元/股左右。住手2021年4月15日,格力股价为60.53元/股,市值3641亿,与美的(5652亿市值)相差2000亿。

伟大的市值差异背后,是美的与格力差其余业绩显示。去年前三季度,家电三巨头中 美的、海尔划分成为净利润、规模唯一正增进的企业,而美的团体在营收上又远超海尔、格力。

财报显示,2020年前三季度美的团体营收2167.6亿元,归母净利220.18亿元;海尔智家营收1544.12亿元,归母净利63.01亿元;格力电器营收1258.89亿元,归母净利润136.99亿元。

引发市场关注的另一个点是美的在空调市场上跨越“霸榜”多年的格力。去年上半年,美的暖通空调营收640亿元,逾越格力的413.33亿元。这虽然是受格力强势的线下渠道疫情下受袭击严重的影响,但它仍然可以作为美的竞争力提升的显示。

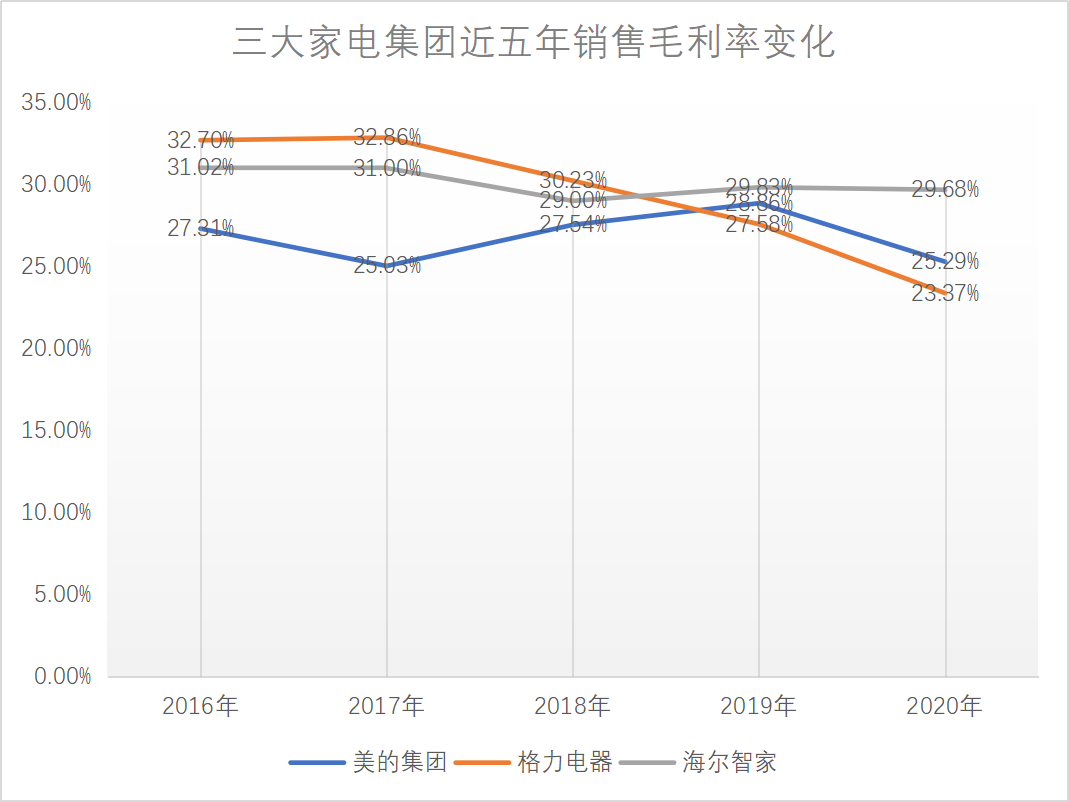

值得一提的是,美的一度在毛利率、利润率上落伍格力,但近年来它依附规模优势、治理优势在利润上显示突出,缩小与格力的差距甚至跨越格力。

Wind近五年的数据显示,格力的销售毛利率从近33%一起下降至2020年三季报的23.37%,与之相比,美的则从2016年的27.31%颠簸转变至2020年前三季度的25.29%,但美的空调同期的毛利率则从25%左右一起上涨至30%,2019年美的空调营业毛利率到达31.75%。

对格力规模、毛利率的双逾越,成为美的被看好,股价连续上涨的因素之一。但同时,美的的利润率水平仍然需要连续提升,一方面其毛利率近些年间颠簸较大,另一方面其毛利率水平虽然2019年、2020年前三季度逾越格力,但与海尔相比仍然存在较大提升空间。

方洪波曾对外示意,制造业要保持成本优势,“搞制造业,没有成本竞争力就无法生计”。为此美的的选择是执行全链条数字化,机械换人,执行T 3战略以需定产,在一定水平上强化美的的成本优势。

但T 3仍然存在一定的缺陷,好比它在上游原质料备货上施展的作用有限,当下,随着原质料价钱的连续上涨,美的面临成本上升、竞争力下滑的压力。自去年四序度以来,大宗商品价钱大幅上涨,其中包罗家电上游大宗原质料铜、铝等,引发众多企业纷纷涨价。

2月28日,美的宣布涨价函:自3月1日起对美的冰箱产物价钱系统上调10%-15%。但此举被以为是美的试图将原质料价钱上涨的压力传导到消费端。消费价钱的上涨将直接影响终端销量,在家电消费旺季到来即将的条件下成为影响美的股价上涨的负面因素之一。

固然,对于“白马”美的来说,使它跌落的另有更多深层的因素。

03、新增进突围战

几年前最先,家电领域就一直面临着到达天花板的探讨,无论是白电照样黑电。

格力、美的全力抢夺的空调行业,自2017年最先就一直是销量低于产量。国家统计局数据显示,2019年我国空调产量21866万台,超出销量500万台,产能过剩问题突出。

也因此,美的规模的增进更多依赖的是空调之外其他品类的扩张。

2013年,美的空调及零部件的营收占比到达51.27%,往后的三年间这一占比降低至41.78%(2016年);2017年最先,暖通空调的销售占比从39.42%提升至2019年的42.81%;与此同时,冰箱、洗衣机、小家电的快速生长,动员美的的消费电器营业营收从2017年的987.75亿元上涨至1094.87亿元,营收占比保持在40%左右。

消费电器营业的增进,另有赖于美的的一起收购。2016年收购东芝白电,2018年完成对小天鹅的私有化……以一系列收购美的打开了洗衣机、冰箱等空调之外的白电市场,实现了横向扩张。

美的的这一收购战略还延伸到了纵向产业链上,2017年美的收购德国工业机械人巨头库卡,在加速自身全链条数字化的同时,也周全结构制造产业数字化。

财报显示,其机械人及自动化系统营收从2017年的270.37亿元增进至2019年的251.91亿元,营收占比在10%左右。企业收购一定都要面临整合问题,事实证实美的在已往几年间相对顺遂的完成了收购整合。

|

|

来自Wind

无论是横向的品类扩张,照样纵向自上而下的产业链扩张,美的一直在试图举行空间突破战。这种突破反映在资源市场上,就是其股价始终出现升势,甚至市值一度到达7000亿元。虽然近期有所下滑,也是美的扩张盈利释放的合理反映。

美的团体去年市值的连续攀升另有一个靠山,那就是它在线上渠道的强势发力。格力与美的,一个线下渠道优势显著,一个在线上渠道扩张更快。

2020年线上渠道受疫情影响较小,美的的渠道优势获得更充实的释放,同时其缩减了线下渠道层级,推进署理商优化整合,进一步整合线下渠道。今年线下渠道最先恢复,磨练美的渠道整合效果的阶段到了。

随着并购、品类、渠道等“盈利”释放,摆在美的眼前的仍然是个见顶的市场,仍然是有限的空间。有数据显示,我国家电行业销售规模在2018年到达极点的8211亿元后最先下滑,2019年下降2.18%,2020年前三季度下滑8.60%。

2018年10月,美的团体首创人何享健曾示意,未来美的的目的是营收和股票市值双双到达5000亿元。现在美的的市值虽然突破5000亿元,但其营收仍未突破3000亿元(2020年整年有望到达2863亿元),离5000亿元的营收目的尚有很大差距。

美的还需要寻找更多突破口。当下的家电产业实在恰逢升级盈利期,一方面处于2009年家电下乡浪潮的更新换代期,存在伟大的以旧换新和升级消费需求;另一方面,新的科技趋势、消费趋势的兴起为这个行业缔造了新的生长空间。

恰逢物联网、智能家居和5G浪潮,以及新生代、个性化消费需求崛起,家电市场有了新玩法,新领域,也有了新空间。智能家居和小家电将是美的最为主要的两个突破口。

据媒体报道,在今年1月的2021年美的团体谋划治理年会上,方洪波强调了生长小家电营业的迫切性,在他看来美的小家电营业面临的不是生长问题,而是生计问题。

虽然线上强势的美的在小家电领域已经形成了一定的竞争优势,但其见长的是在电饭煲、电风扇等传统小家电领域,而在近年来兴起的原汁机、煎烤机、养生壶、电热饭盒等领域,美的却没有跟上市场的节奏。

小家电已成为中国家电行业的增进亮点,两家以新式小家电为主的上市公司小熊电器(002959.SZ)、新宝股份(002705.SZ)2020年净利润增进均跨越50%,其中代工起身的新宝不仅打造了网红品牌“摩飞”,还在去年推出了针对Z世代年轻人的品牌“库比”、“可菲可丽”。

对于美的来说,说小家电是生计问题或许有夸张的因素,但对于一直在追求大而全的美的来说,创意小家电市场简直不能缺少。

据中商产业研究院展望,2021年我国小家电市场规模将到达4868亿元,对于有5000亿营收目的的美的来说,这简直是一个值得挖掘的市场。

但就现在来看,被小熊、摩飞等创意品牌,以及小米等互联网品牌占有的小家电市场有着与其他品类差其余生长模式,产物、运营、营销等方面更轻、更天真,巨头美的是否顺应其生长,能否在其中找到自己的优势品牌仍然是未知。

新宝股份、九阳股份、小熊电器等小家电企业,当前最高市值不到300亿元,美的的市值能否依赖小家电再度腾飞也仍然充满着不确定性。

至于被美的寄予厚望的另一空间突破重点,即IoT和智能家电,前有海尔在场景化上的领先,后有同样走大而全蹊径并在小家电上发力较早的小米,生长同样充满不确定。

上一波盈利释放完全之后,当下的美的似乎还没有突破空间,找到自己的下一波盈利支持点。

04、结语

一直以来,外界往往把眼光放在美的的品类大而全上,它的生长时机在大而全,生长缺陷也在于大而全——与有着空调标签的格力相比,它似乎缺乏自己的强势品类。固然,美的似乎并不以为这是自己的缺陷,它仍然在扩大自己的领土,对它来说这是在修建“护城河”。

实在,与举行横向空间突破相比,美的还存在另一个生长时机,即梳理产业链条,从中挖掘利润空间。这是美的上一波没有挖掘完全的盈利,也是它能够连续挖掘的盈利。

上一篇:内陆生涯,硝烟四起