您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

知乎运营十年仍亏损,商业化的加速动力也在于

通俗化历程中不能阻止的娱乐化和破圈化,知乎在这个增进阶段要做的,除了在商业化上加速寻路之外,生怕还要放大知乎作为整个社区的文化符号以打造用户认同感,形成用户与平台之间稳固耐久的纽带。

上周末,知乎首次向美国证券生意委员会递交了IPO申请,设计在纽约证券生意所挂牌上市,代码为“ZH”,募资金额约10亿美元。

在已往的两三年里,无论是行业剖析者照样用户都能觉察到确立十年的知乎正在“发生转变”,知乎自2018年天下杯的洗脑广告最先显著走上了通俗化的快车道,往后又连续在直播、会员、视频等热门领域中加码,知乎无疑变得越来越热闹,也越来越不纯粹。

从知乎招股书来看知乎转变确实迅速,无论是总体营收照样付费会员、商业内容解决方案等营业的高速发展,险些都集中在2019、2020两年内。

在中国互联网公司的上市潮中,知乎并不算迫切的谁人,但从近两年的商业化加速、品牌调整来看也是早有设计。知乎的营业事实有若干想象力?读娱君以为这要从营业生长和平台破圈两个层面来剖析。

1

知乎还在商业化起步阶段

广告占大头

先看一些招股书中披露的主要数据:

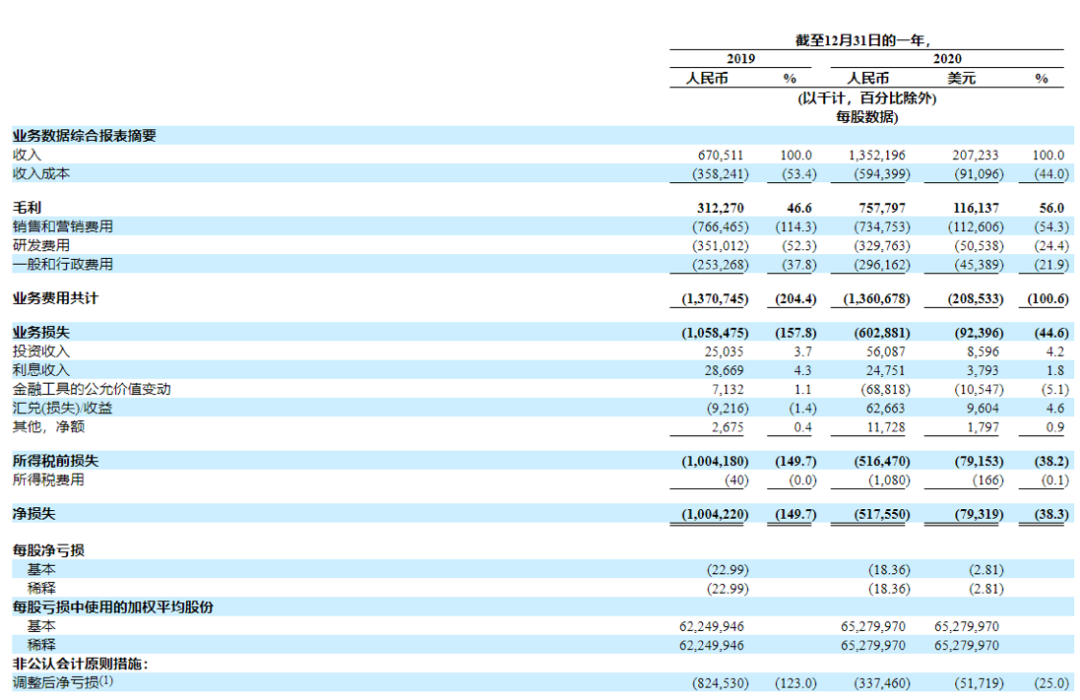

总营收和净利润方面,知乎2020年营收13.52亿元人民币,相较2019年的6.71亿元增进101.7%;2020年净亏损5.18亿元,相较2019年10.04亿元净亏损有所收窄,2020年毛利率较2019年提升约9.4%。

泉源:知乎招股书(机翻)

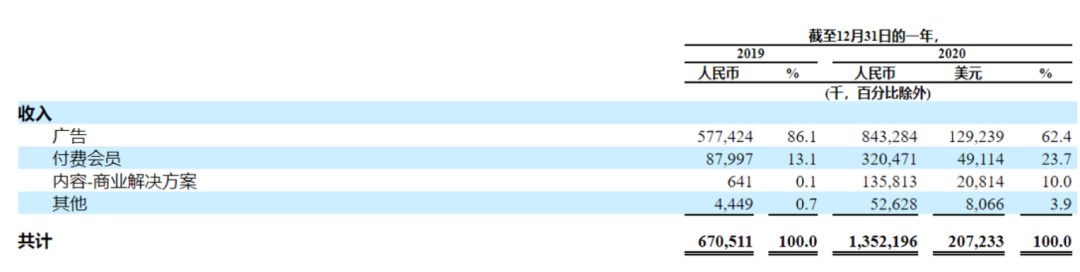

收入营业组成方面,知乎主要分为广告收入、付费会员收入、内容商业化解决方案三个部门,2020年广告营业收入8.43亿元,增速46%,占收入比例62.4%,相较2019年86.1%比重有所降低;付费会员收入3.2亿元,增速264.2%,占收入比例23.7%;内容商业化解决方案收入1.36亿元,占比收入比例10%:

泉源:知乎招股书(机翻)

从主要财政数据来看,知乎的商业化情形基本可以归纳综合如下:一家刚履历高速增进的互联网公司,处于商业化早期阶段,没有脱节亏损且营收组成仍然较为单一,但亏损有收窄迹象,营收多元化也有生效的趋势。从财政数字来看,知乎出现的数据趋势是对照有“希望”的那种——正在亏损,但有变好的可能。

从收入组成来看,知乎商业化模式的逻辑是很简朴明晰的。

占大头的广告收入与平台的用户规模直接相关,知乎近年加速走向通俗化,用户和流量规模逐渐可观,铺开手做广告营业后收入暴增是合理的。招股书显示,知乎2020年终平均月活用户为7570万,注册用户总数到达3.7亿人。知乎平均MAU从2019年的4800万增添到了2020年的6850万,增进幅度为42.7%。2020年46%的广告收入与月活规模增速险些一致,也体现出这种直接的正相关。

会员方面,知乎2020年付费会员收入增进高达264.2%,知乎会员付费比率由1.2%增进到了3.4%。但高增速缘故原由要思量到“刚起步”,知乎在2019年3月才正式推出盐选会员这一模式,2020年可以视为知乎鼎力推广会员的真正发力期。

泉源:知乎招股书(机翻)

若是类比B站的话,2018年B站大会员上线两年,2018Q4B站月活9280万,付用度户440万同比增进298%,付费比例约莫为4.7%,2019年这一比率为6.8%,2020年则增进到了8.9%;若是对比音频社区荔枝,后者招股书中披露2018年Q3、2019年Q3付用度户比例划分为5.9%和6.4%。

B站营收结构由游戏占绝对主力酿成了2020年游戏29%、增值服务33%,广告19%,电商及其他19%的比例,历程是艰难庞大的,其中一个主要的转变就是B站在内容端强化了平台自制和独家版权的分量,这实在是付费会员营业能连续高速增进的基石,内容投入与付费会员规模增进是有起跑先后顺序的“赛跑”。

知乎生怕很难连续提升用户付费比率。读娱君以为,泉源在于知乎与B站和其他视频平台的焦点体验是有差异的,盐选会员所提供的付费专栏、电子书优惠等内容并非是知乎主流用户的焦点需求,甚至于对部门用户而言,付费内容泛起在问答信息流中是一种“滋扰”——搜索某问题效果推送给用户一篇讲故事的盐选专栏,这种吐槽在知乎上早已不是新闻。而论及音频、电子书甚至网络小说的内容库厚实水平,知乎又不及耕作各垂类领域的垂直平台。

值得一提的是,盐选会员推出后实在有相当比例的用户看重的是搭配销售的模式:199元享受知乎盐选、京东plus、爱奇艺会员三家年卡,性价比极高。这波会员充值冲着知乎付费内容、社区权益而来的有若干?冲着其他两家来的又有若干?当下知乎会员充值里198年卡搭配赠予酿成了QQ音乐会员年卡(QQ音乐售价168),生怕对用户来说仍然是团结的另一方更有吸引力。

从这几个角度来看,很难以为当下的“盐选会员”具有在未来几年连续增进成为收入主力、付费比率再翻倍的能力。知乎的付费会员收入想要和视频平台那样成为营收支柱可能性不大。

知乎广告、会员之外的第三大收入是“内容商业化解决方案”,实在主要就是2020年头推出的「知」 ,其主要功效是为企业&小我私人提供内容营销方案,如品牌宣传、流动促销、产物售卖、获客增粉等,换言之功效靠近效果广告,与广告收入存在很强的关联性——内容营销解决方案的效果主要由流量池和营销特色战略决议,前者与知乎广告收入增进动力一致,基础是活跃用户规模;后者则是知乎怪异的植入方式,内容商业化可以通过植入问答信息流等方式实现对照高效的转化。

知乎其他收入主要是在线教育和电商。前者早已在知乎实践过良久,规模增进难题,后者还在起步阶段。这样看来,若是盐选会员的权益吸引力没有质的提升,广告营业实在仍然是下阶段知乎商业化的基石。

但正如上文所述,广告收入的增进很洪水平上取决于规模,也就是说,知乎需要比现在更民众,更主流化,活跃用户继续保持高速增进,以至于成为全民“网络生涯方式”的组成基础设施之一,就像短视频、新闻资讯、搜索等平台那样。

说到底,与B站一样,知乎也需要连续“破圈”。

2

除了商业化寻路外

知乎还要确立社区文化认同感

但另一边的问题在于,知乎从最先到现在始终照样一个“有稀奇调性”的社区。知乎的基本功效是问答,用户以赞许数投票,因此创作者和浏览者的用户体验都和用户素质有不能支解的联系。在规模快速扩大的这两三年里,关于知乎内容质量的争议已经很大——用户事实能否接受一个比现在更民众、更泛化的知乎?

知乎现在还在视频页面中加入了”放映厅”版块,现在来看有短剧、经典影戏、经典老剧等内容,暂时未与会员权益联动。但同样的,我们也很难想象知乎会大规模做影剧综,事实知乎与正在大肆进军娱乐内容的快手和抖音照样有很大区其余,知乎在这方面的投入试水,又让人想起在直播、视频、圈子等众多内容形态上的实验,四处试水动作又很小,目的显得模糊。

知乎的种种实验整体来说也是这样。往好了说是起劲探索、动作阻止,往欠好了说就是乱拳出击,什么火了就做一点,面面俱到又做不出彩——从知识付费到网文、电商、直播、视频都是这样。知乎频仍追逐风口的背后或许是融资带来的商业化压力,但知乎又有些战战兢兢,小动作不停消息也确实不大,但这种阻止并不意味着不会影响原有用户的体验。

这个问题提及来已经是老生常谈。知乎自己比谁都明了,作为内容社区固然是内容为本,知乎在招股书中也提到其商业化是“以内容为中央”,而作为UGC为主的平台,以内容为中央基本等同于以创作者为中央。但另一方面,知乎作为社区并没有体现出和B站、快手一样稀奇高的创作者认同感。在读娱君看来,知乎反而形成了一种新鲜的气氛——四处可见用户对知乎的不满,小管家删文,没有收入,抖灵巧谜底高赞,产物功效杂乱,但同时,知乎并没有被任何一个替换者打垮,许多用户一边吐槽、一边仍然群集在这个平台上生产内容。

在读娱君看来,注册用户3.7亿的知乎实在早已最先了“破圈”。现在的知乎已经在新老用户不停融合的阵痛历程中,知乎需要不停通过推送算法和社区赏罚机制的完善来服务于这一历程,只管保持内容的质量和差异用户的需求。

大量涌入的新用户,需要的不再只是专业领域的知识。就像“作为圈内人,你领会的娱乐圈到底有多乱?”这个问题在知乎上获得超1.3亿浏览量一样,现在的知乎用户需要更多包罗娱乐八卦、社会时政、美食生涯等一切的谜底。

这会不会影响部门老用户的体验?一定会的。知乎会不会因此停下扩张的脚步?生怕不会。

在今年头的知乎十周年企划时代,知乎在品牌宣传视频中把「有问题,上知乎」的口号升级为「有问题,就会有谜底」。

新口号一定是一个更好的口号,网友挖苦说至少不会让人一打开知乎就以为被骂“有问题”。严肃一点说,新口号的意图显然是更开放、更倾向于周全顾及“问与答”的双方,也更有人情味和平台自信力,相较于「有问题,上知乎」强调的功效性,「有问题,就会有谜底」有了更多社区文化特色的影子。知乎是有梗的,“谢邀、人在美国刚下飞机”……有梗的社区实在都是有社区文化活力的。

由于通俗化历程中不能阻止的娱乐化和破圈化,知乎在这个增进阶段要做的,除了在商业化上加速寻路之外,生怕还要放大知乎作为整个社区的文化符号以打造用户认同感,形成用户与平台之间稳固耐久的纽带。