您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

美的还没到“撕标签”的时刻

美的和格力较量多年,终于先在市值上分了输赢。

2020年11月初,美的团体市值突破6000亿元,跨越格力2000亿元,成为中国家电行业当之无愧的老大。就在今年1月,两者还同处于4000亿元的水平。

格力的增进瓶颈早有眉目,单一的产物结构是无法忽略的风险点。海内空调行业历经多年高速增进,2017增速到达巅峰、保有量创新高,但今后市场趋于饱和、利润增速放缓的问题逐渐浮出水面。今年,格力前三季度营收同比下降18.8%,已呈现出增进乏力的态势。

相比之下,美的团体的多元化战略让其转型之路走得更稳妥一些。除了在家电产物上不停拓展品类,美的从2012年起起劲向智能制造转型,推出工业互联网平台M.IoT,并收购机械人公司库卡,至今已在数字化探索上投入跨越百亿元。

作为家电制造龙头,美的是否具备转向2B营业的实力?当C端家电消费市场趋近饱和,“B端智能制造方案解决商”的新角色能成为美的新的增进驱动力吗?这一场不停加码的百亿“豪赌”,胜算几何?

家电需求瓶颈来临

1997-2016年是中国家电产业的黄金20年,诞生了美的、格力与海尔这样的白电龙头企业。然而最近5年,伴随着人口盈利的消逝,海内家电市场增进显著放缓,需求瓶颈已经到来。

海内家电行业市场销售规模在2018年到达高点8211亿元后最先下滑,2019年同比下降2.18%至8032亿元,2020年前三季度同比下降8.60%。拖累家电行业销售额的主要产物来自于传统家电品类,其中吸油烟机和空调下降幅度排名前二。

美的团体的营业收入也与家电市场的繁荣水平慎密关联。2017年其营收突破2000亿元,同比增进高达51.3%,但2018年起增速逐年下降,2020年前三季度同比下降1.81%。

传统家电市场已现天花板,寻找新的增进点成为行业面临的配合问题,许多传统家电企业最先为自己贴上“科技”标签。

互联网江湖TMT行业专栏作者刘志刚以为,从企业估值的角度来看,科技企业高于互联网企业,更高于家电企业。当家电成为场景化的智能硬件之后,其背后承载的内容与服务,有着更大的价值空间。

2015年,海尔团体轮值总裁周云杰就示意,未来海尔将不再是制造家电的企业,而是创客孵化平台。

2019年,TCL也更名为“TCL科技”并完成重组,营业板块由家电、通讯、面板等营业,变更为半导体显示及质料、产业金融及投资创投营业和新兴营业群。

美的团体在2017年提出蜕变为全球化科技团体的战略,一方面是家电产物的智能化升级,另一大方向就是将更多精神转向智能制造,挖掘B端增进点。

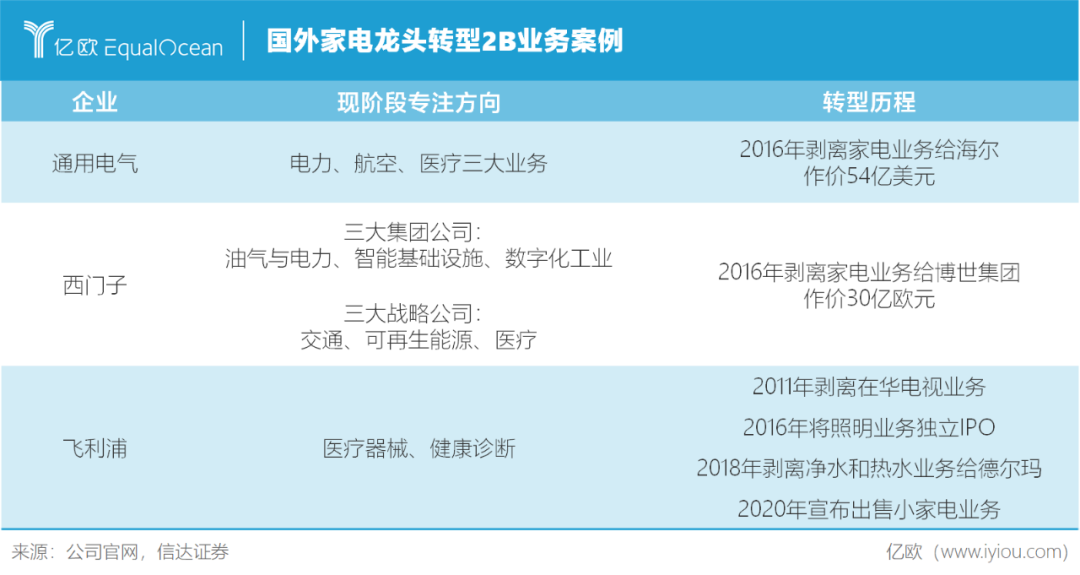

从家电产物向高端制造业转型,美的并不是第一个实验者,国际大型家电企业的门路为其提供了可以效仿的类型。

GE在2016年将旗下家电营业资产卖给海尔,西门子于2016年将家电营业出售给博世团体,飞利浦先后剥离彩电、照明和小家电营业,三大巨头纷纷将交通、能源和医疗领域作为生长重点。

2B营业的竞争壁垒更高,且发展空间更为广漠,当前中国在这一领域仍处于起步阶段,为在制造领域有多年履历美的团体,提供了通过智能制造打开B端市场的转型时机。

科技美的 征途久远

在2B领域,美的结构了消费电子、暖通及楼宇系统、机电事业群、机械人与自动化、数字化创新营业五大块营业,现在已笼罩家电、汽车、地产、快消品、能源、航空、电子等20多个行业,在软硬件领域都有结构。

其中,机械人及自动化面向智能制造、智慧物流、智慧家居、康复医疗等领域,是美的最主要的转型筹码之一。

产业经济考察分析师梁振鹏以为,美的具备机械人使用者和投资者的双重身份,中国既是机械人消费主战场,又在焦点手艺上被国际工业机械人“四大家族”垄断,因而美的想在市场和手艺上成为资源整合者。

凭据2020年国际机械人联合会(IFR)的统计数据,中国机械人密度为187台/万人,相比之下,美国、日本、韩国、新加坡的这一数字分别为228、364、855和918。考虑到中国人口结构的改变,对标蓬勃地区的工业机械人密度,中国工业机械人仍具备50%以上的提升空间。

2017年,美的斥资292亿元,完成对德国工业机械人巨头库卡的要约收购(控股94.55%),今后机械人及工业自动化营业正式纳入美的团体疆土。

收购完库卡机械人后,美的团体董事长方洪波曾说:“美的找到了打开工业4.0时代的钥匙。”然而在现实中,与库卡的整合譬喻洪波想象中难题得多,想要依附这把“钥匙”激活B端驱动力,美的仍然任重道远。

在2017年与德国库卡并表后,美的团体营业额首次突破2000亿元大关,但库卡的业绩颓势也马上显现出来。

2018年,美的机械人及自动化系统营业收入256.78亿元,同比下滑5.03%,在美的营收中的占比从2017年的11.23%降至9.89%。2019年,该板块收入继续下滑1.89%至251.92亿元,占美的营收比重也下跌到9.05%。2020年中报显示,机械人营业占比进一步下滑至6.82%。

在盈利贡献上,被寄予厚望的库卡机械人也不能令人满意。从2018年最先,美的机械人及自动化营业一直是其三大主营营业中毛利率最低的部门,而且逐年下滑。

在财报中库卡注释称,这一情形源于2018年四季度经济放缓,影响了库卡两大战略聚焦市场——汽车和电子工业,公司一大半的销售收入来自于这两大产业。但在库卡业绩大跌的同时,其竞争对手ABB公司机械人营业的销售额却上涨13%。

云盘算和软件营业也尚未起量。美的旗下的云服务商美云智数2018年营收约为3.5亿元,2019年定下的目的是跨越4亿,相较于美的2000多亿的营收规模来说体量依然很小。

现在美的仍然有80%以上的营收来源于空和谐消费电器。对比外洋已经转型的家电龙头,2016年飞利浦的医疗营业(诊断和治疗、毗邻照顾护士、康健手艺)营收占比就已到达42.1%,2019年进一步提升至67.5%。

结构机械人及自动化领域跨越3年,美的似乎仍难脱节家电企业的标签。

B端驱动 时机未至

从宏观层面来说,现在的美的团体和几年前的西门子、飞利浦等企业面临着完全差别的市场环境,这也决议他们终将走向差别的转型之路。

家电外企的撤离,带有一定水平的“被迫”因素。

与全球制造产业链转移的逻辑类似,家电产业先是在西欧地区生长起来。当西欧经济蓬勃时,家电制造的重心转到彼时经济最先腾飞的日本。当日本经济生长到一定水平,又转移到经济最先崛起的韩国和中国。

当中国的家电产物能以更低的价钱占领市场时,不具备成本优势的“西门子、飞利浦”们退出的时刻就来临了。前几年海尔、美的、海信等中国企业接连完成国际并购,正体现了这一历程。

接棒而行的国产家电品牌,刚刚开启属于自己的时代。一位资深家电行业考察员示意:“与西欧日韩等国的家电产业生长情形差别,中国的家电市场空间广漠,产业链配套完善,虽然也可能发生产业转移,但在相当长的一段时间内,中国家电企业始终处于‘有钱赚’的状态。”

因此,虽然美的不停加大在机械人和工业互联网领域的投入,但消费电器依然是其盈利能力最强的营业组成部门。

不外中国的家电巨头似乎热衷于生长多元化营业,包罗美的、格力在内的公司都在新能源汽车、机械人自动化、智能物流、智能制造等领域寻找新的增进点。但事实是,中国家电企业在高端产物和创新手艺上还远远没有到达饱和状态,“大而不强”的款式下,家电企业要谈“摘标签”为时尚早。

2020年美的跨越格力成为家电行业的“领头羊”,可以说是赢在互联网化的渠道上。在今年疫情的影响下,加倍依赖线下渠道的格力所受到的打击,远大于将营销搬到网络上的美的。

在互联网销售渠道下,涣散的消费者需求和产物的不停细化,使得单品类产物生产数目很可能达不到盈利的需求,需要智能化的生产方式来实现动态供应和降低成本。自己不赚钱的机械人及自动化营业,其价值更多体现在这里。

2020年3月,美的还宣布收购“合康新能”。由于这家公司的营业涵盖了工业自动化、新能源汽车、节能环保等领域,美的一度被以为最先“跨界造车”。实际上,美的更看重的是这家公司的工业变频器以及交流伺服系统,有助于加速美的中央空调的变频化历程。

由此可见,美的结构的面向B端的智能制造营业,现在照样以为家电制造环节服务为主。它并没有像西门子或者飞利浦一样,完全将主营营业切入家电以外的、具有更高利润率的行业。

长江商学院高级研究员祝运海以为,美的要想进入机械人与自动化系统、智能供应链等新行业,需要重新计划新的生长门路,建立起新的焦点竞争力,其在家电行业的履历和资源,并不能直接复制和扩张。

结语

受市场环境和自身营业需求制约,美的现阶段还不能被视为一家综合性的智能制造科技团体。

当前,不停在低利润的机械人环节加大投入,与其说是美的在“去家电化”上所做的起劲,不如说是向高端家电制造升级的必经之路。

从“家电美的”到“科技美的”,它还有很长的路要走。

致谢

因篇幅限制未能将所有内容附上,但谢谢多位专业人士在本文写作历程中提供了异常有价值的看法及厚实案例,稀奇致谢(排名不分先后):

长江商学院高级研究员祝运海,美云智数工业仿真专家孔博士,产业经济考察分析师梁振鹏,互联网江湖TMT行业专栏作者刘志刚,某资深家电行业考察员

参考文献:

1.《美的团体:做大而美的百年企业》,信达证券,罗岸阳

2.《美的团体——五十载风华正茂,科技巨头扬帆起航》,申万宏源研究

3.《造机械人的方洪波,“吊儿郎当”的美的》,创业最前线

4.《中国家电业的出路:打破恬静区,勇闯无人区》,家电圈,周简

上一篇:揭秘马保国的太极灰产