您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

小鹏汽车赴美IPO,互联网巨子“三国杀”?

前有2018年蔚来汽车赴美上市喜提10亿美圆,后有上个月抱负汽车赴美上市筹集14.7亿美圆;一样作为中国造车新势力的小鹏汽车,也终究按耐不住躁动的“上市心”了。

(6月6日何小鹏的朋侪圈)

美东时刻8月7日,小鹏汽车向SEC(the U.S. Securities and Exchange Commission,美国证券交易委员会)正式提交了招股书。拟在纽交所上市,股票代码为“XPEV”,承销商包含摩根大通(J.P. Morgan)、瑞信(Credit Suisse)、美银证券(BofA Securities)等。

注:蔚来在纽交所上市,抱负在纳斯达克,特斯拉在纳斯达克。

实在小鹏汽车要赴美上市早有征象。本年7月20日小鹏汽车完成了C 轮融资,取得来自Aspex、Coature、高领资本和红山中国等总计约5亿美圆资本;然则仅仅过去两周时刻,小鹏汽车于8月5日又宣告从阿里巴巴、Qatar、Mubadala等方面筹得4亿美圆,完成了C 轮(或许也可以叫“Pre-IPO”轮)融资。

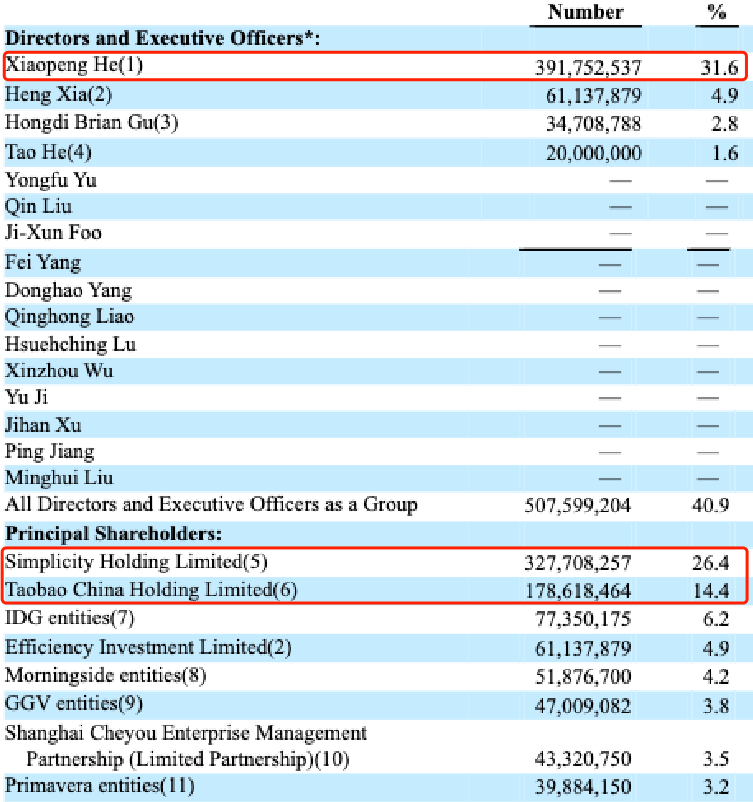

依据天眼查资料,小鹏汽车自2015年建立以来,共完成了10轮融资,融资金额已凌驾160亿人民币(A 轮金额不详)。招股书的信息显现,个人持股最多为什么小鹏(小鹏汽车团结创始人、董事长及首席执行官),占比为31.6%(假如算上Simplicity Holding Limited公司所持股分,则为58%);机构持股最多为阿里巴巴,占比为14.4%。

注:Simplicity Hoding Limited是何小鹏本身的独资公司。

仔细的朋侪应当发明了,现在看起来最有愿望生长下去的三家新势力背地,恰好对应着中国互联网三家市值巨子。腾讯现在占蔚来汽车股分比例约为12.6%,美团占抱负汽车股分比例约为14.5%(王兴个人另有23.5%的抱负股分),阿里巴巴则占小鹏汽车股分比例14.4%。(百度则是投了威马,占比不详)

(数据统计于5月,图/富途牛牛)

三家新势力与互联网巨子之间的关联这里不多赘述,不过依据近年互联网巨子在各个范畴的影响力和纷争效果来看,小鹏汽车被阿里巴巴所承认,天然有一定缘由。

我们先来看看招股书。

运营状态

小鹏汽车建立于2015年1月9日,是这三家新势力中最早建立的(抱负汽车建立于2015年4月10日;蔚来汽车建立于2015年5月7日),于2018年4月正式宣布首款电动车G3,比蔚来宣布首款ES8(2017年12月)稍晚一些,所以量产托付也相对晚一些。(抱负汽车则是因为一入手下手的SEV项目失算,致使首款车宣布和量产都更晚)

不过幸亏小鹏汽车是在Q2以后递交的招股书,所以其运营状态除了可以对照2018、2019年整年状态外,还可以横向对照2019年和2020年上半年的数据。

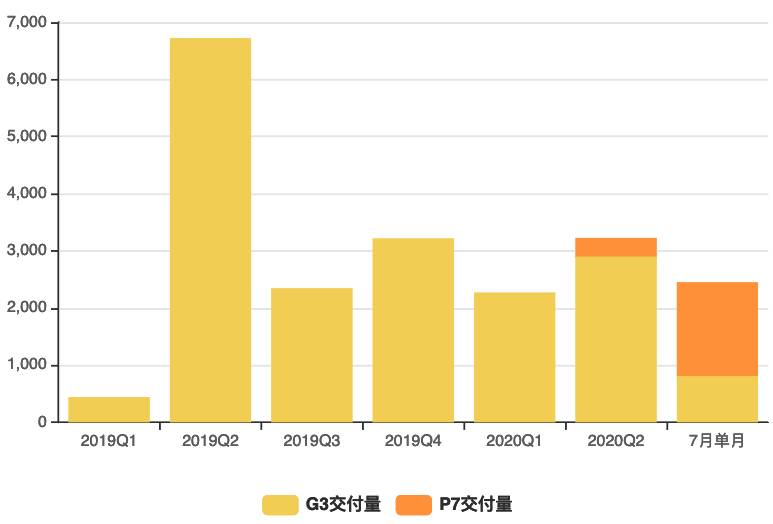

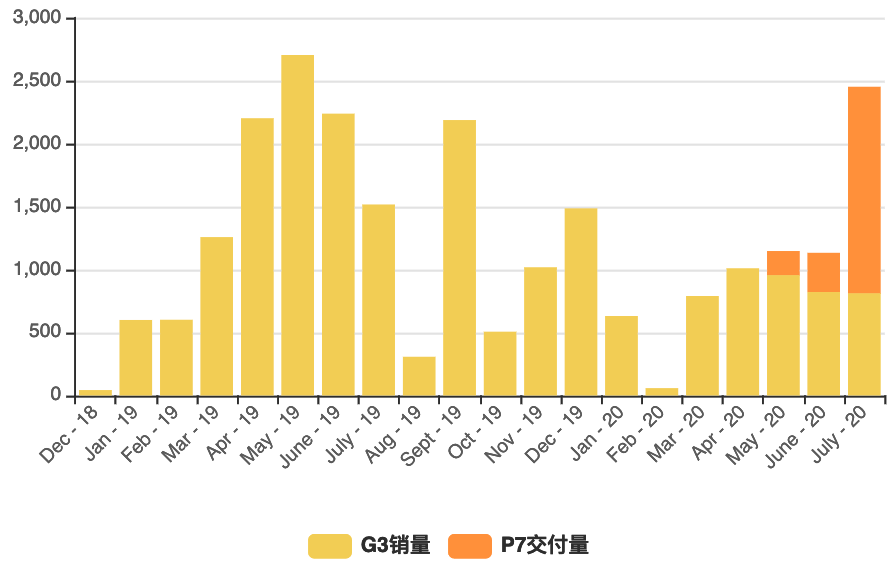

首先是托付量,停止递交招股书时,小鹏汽车G3和P7两款车共托付了20678辆。按季度托付量来看,一入手下手G3聚集的定单使得2019Q2季度托付量较高,以后处于相对安稳状态;而新款车型P7在7月份才刚刚入手下手开释“能量”,或将成为小鹏以后主力贩卖车型。

(7月单月的P7销量效果较好,所以在招股书中迥殊标出)

将季度托付量拆分开来可以发明,小鹏G3在遭受客岁新款G3“加量不加价”事宜后,因为作废定单或替换定单等缘由,涌现销量大幅下滑,别的在年终疫情时期,下滑也很是严峻。经由过程单月销量(托付量)数据越发印证了小鹏G3“逆势翻盘”的大概不大,而新款P7则展示出了不错的潜力。

(单月销量数据为乘联会统计,与托付量略有差别,P7托付量取招股书中数据)

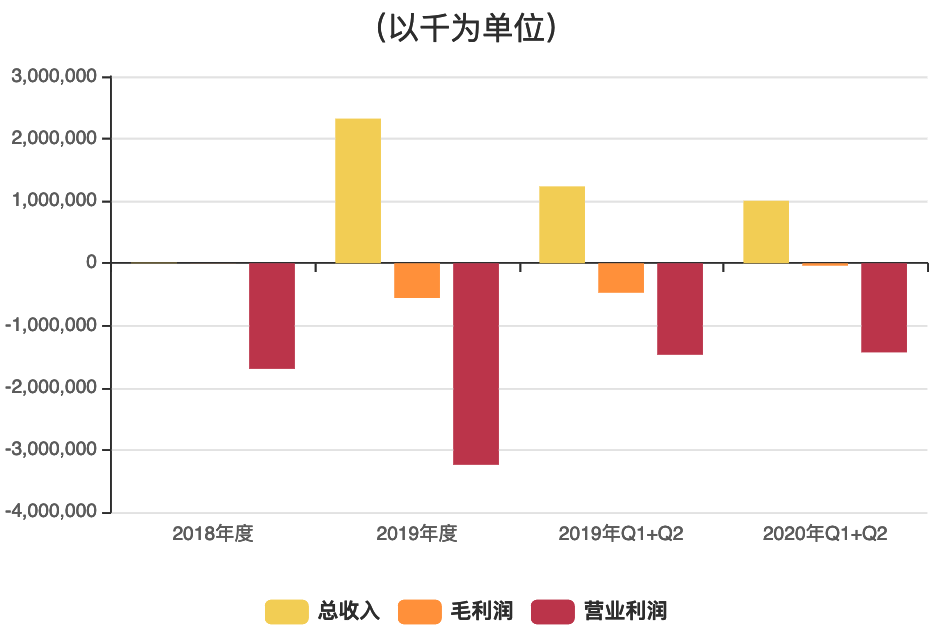

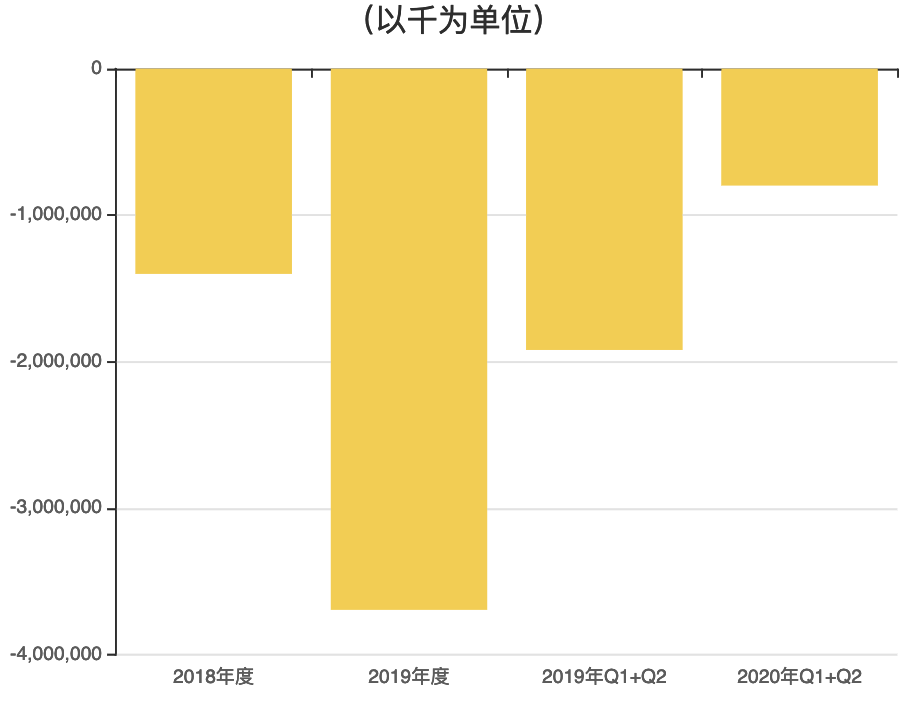

然后是营收和利润方面。小鹏汽车在2018年总收入约为970.6万人民币,毛吃亏约为236.1万人民币,业务吃亏约为16.94亿人民币;2019年总收入约为23.21亿人民币,毛吃亏约5.58亿人民币,业务吃亏约为37.81亿人民币;因为2018年险些没有托付量,一切的资金都是前期投入,所以年度比较看不出什么。

但横向比较下,2019年上半年总收入约为12.31亿人民币,毛吃亏约为4.71亿人民币,业务吃亏约为14.67亿人民币,而2020年上半年总收入约为10.03亿人民币,毛吃亏约为3612万人民币,业务吃亏约为14.29亿人民币。受疫情影响,总收入同比削减18.52%,毛吃亏同比收窄92.33%。

得益于毛吃亏的收窄,即使在营收削减、业务吃亏险些稳定状态下,2020年上半年7.96亿人民币的净吃亏,比拟于2019年上半年19.18亿人民币的净吃亏,收窄58.5%。

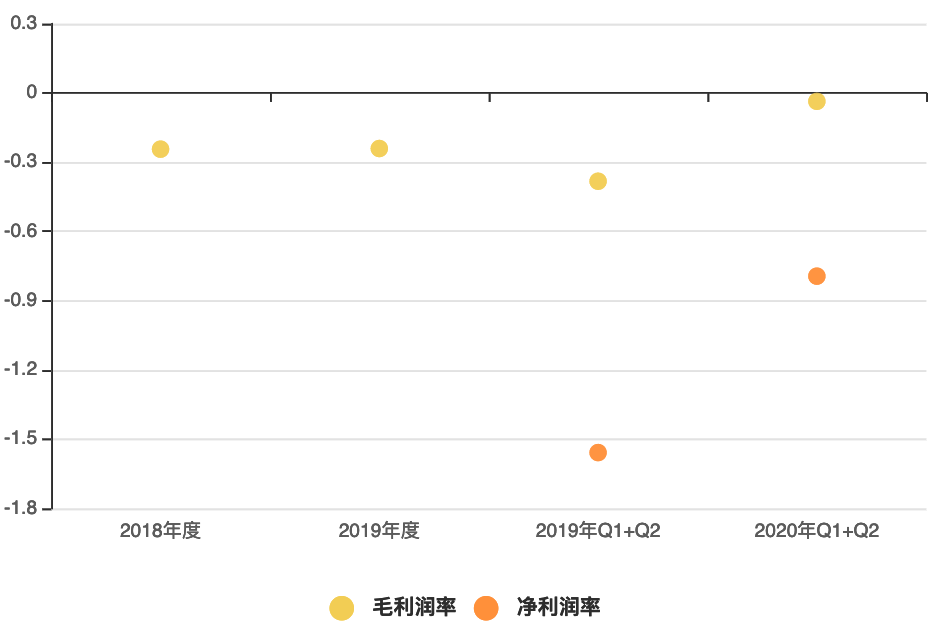

在2019年和2020年上半年中,小鹏汽车的毛吃亏率从38.32%收窄至3.6%,净吃亏率从155.77%收窄至79.35%。

一家始创汽车公司,毫无疑问其资本基本要靠“输血”来保持,本质上IPO上市也是这一目的,在这个阶段,有钱不一定能走的久远,但没钱一定意味着垮台。

小鹏汽车2018年度业务现金流吃亏15.73亿人民币,资本付出约36.30亿人民币,依托着约67.34亿人民币的融资,在岁终现金及现金等价物才得以余下约16.32亿人民币;而2019年业务现金流吃亏约35.63亿人民币,融资也才拿到约35.94亿人民币,但现金及现金等价物却增添至约24.08亿人民币,得益于不只没有资本付出,反而获益7.4亿人民币。

现在小鹏汽车现金及现金等价物(Q2季度末)约为18.95亿人民币,关于车企而言这是不够的,特别关于小鹏汽车的“费钱”速率而言。

小鹏汽车一连的吃亏,除了资本付出、营销等用度外,最“费钱”的就是研发用度。2018年研发用度付出约10.51亿人民币,营销和其他行政用度约为6.43亿人民币;2019年研发用度上涨至约20.7亿人民币,营销和其他行政用度约11.65亿人民币;研发用度与营销(行政)之比约为2:1,研发用度占总营收约为89%。

可以说小鹏汽车近几年的运营状态还算不错,虽然现在仍处于吃亏阶段,但P7展示出的销量上涨之势,以及吃亏的收窄,一定水平上显现出了跟着销量进步,将逐渐走入正轨的趋向。特别是小鹏汽车在研发上的“大手笔”,正面支撑了小鹏一向对峙“智能”大方向的真实性。

性价比之路

之前笔者写过的文章(《抱负汽车IPO》)中提到过,抱负汽车的战略是“享用新能源盈余,避开纯电动潜伏市场”,另辟一条赛道,着眼于燃油车的潜伏用户,再用机能、设置、智能等多个产物点去感动用户,从而先让公司良性运转起来。先活下去,有阅历和资本了,依托在电子电气架构、电驱动动力体系、智能等手艺履历,运用于“不再短兵相接”的纯电动市场。

小鹏汽车则一入手下手就处在“短兵相接”的纯电动市场中,首款车G3为小型SUV,假如纯真以电动汽车的价钱、续航、设置来看,性价比异常不错。不过问题在于看似G3的订价与特斯拉、蔚来处在在差别赛道,错位合作,可以取得一部分预算不够的花费者,但现实上是本身“偏离”了赛道,以至于潜伏花费群体不是多了,而是少了。

因为只管电动汽车趋向愈发显著,但除却一线都市的限号限行政策缘由以外,真正情愿尝试电动车的大多为已具有燃油车、或许是喜好特立独行、或许喜好黑科技的人群,他们特性一方面是财务相对优裕,另一方面则是情愿接收相识新颖事物。而小鹏G3订价区间的人群,情愿斟酌电动车的相对就少,虽然智能化设置远超同级别燃油车,但这个售价区间的燃油车更能满足这类人群的需求,加上小鹏汽车初来乍到,存在许多履历不足的处所,致使了小鹏G3长处不够凸起,瑕玷也存在一些。这就是为什么G3的销量在一入手下手还算不错的状态下,厥后一向处在不温不火的田地。

小鹏汽车明显也意想到了这个问题,所以一向在加快推动小鹏P7的推出,在G3宣布一年后,小鹏就在上海车展正式宣布了P7,而且同时疾速推动肇庆工场的建立。

小鹏P7不管是纸面参数,照样现实驾驶觉得(参考笔者《小鹏P7试驾》)都可以称得上不输竞品,只管也存在一些小问题,但订价较竞品低上不少,使得性价比异常高。这也足以解释为什么在小鹏肇庆工场开释产能以后,托付量环比飞涨的缘由。

小鹏P7的产物力和订价,使其回归了“主流”电动车花费市场,以更加相符国情的奢华内饰、大尺寸等性价比,与特斯拉、蔚来等品牌争取市场。这类打法既“传统”又“好用”,因为跟着电动汽车愈来愈被花费者所认同,绝大多数中国花费者依旧面对着“一车多用”的局势,顾及家庭的要素一直都存在。

注:招股书中小鹏如许写到,“小鹏汽车定位于中高端电动车,依据IHS市场报告展望,2019年,中高端电动车销量为40万台,市场销量占比为47.2%,估计2025年,中高端纯电动车销量将到达180万辆,中高端纯电动车市场年化复合增速为23.2%。”

然则这就牵涉一个问题,在小鹏的品牌力还不够、认知度还不足的状态下,单靠性价比实在很难短时刻猎取大批花费者的信托。

特斯拉在一线都市的销量击败燃油车,在电动汽车市场制霸的缘由,实在本质上是品牌问题。然则大多数人没有意想到那句“无非是图个牌子”背地意味着什么,一样笔者在(《抱负汽车IPO》)中谈到过,品牌力的背地是黑科技产物点的流传、是具有影响力人群对产物的承认、是企业文化的输出、是过硬的产物力的表现……当人们入手下手说“你买特斯拉,不就是图个牌子”的时刻,那就申明特斯拉的品牌建立已胜利了。

支撑起特斯拉“魔幻”般市值和销量的背地,是革命性的产物和征象级的客户群体,当人们对其产物的某一个点所感动,又经由过程品牌力的信托度加持,其挑选效果显而易见。

所以小鹏汽车若只依托“可量化参数”的性价比来争取市场,又会回到过去国产汽车走过的路。

成也“智能”败也“智能”

前一阵抱负汽车IPO所筹得的资金,李想称将会投入10亿美圆以上用于L4级别自动驾驶研发;小鹏汽车则在招股书中一向强调Xpilot可以完成的多种自动驾驶辅佐功用,坚决“智能汽车”的战略。

Driving Smart EV transformation with technology and data, shaping the mobility experience of the future.

——小鹏招股书中的公司愿景

实在反观特斯拉的股价飞涨,以及美股科技股的上涨状态,就可以邃晓为什么抱负和小鹏为什么要在招股书中反复强调“自动驾驶”和“智能”。本质上特斯拉“不相符常理”的市值狂涨,“不相符”的是传统车企估值体式格局,假如将其生产部门撤除不要,特斯拉已愈生长示出一家仅依托软件手艺气力就可以红利的一面。

简短来讲,抱负也好、小鹏也好,不管是想要在股市中收货更多的资本,照样要斟酌公司历久生长,关于“科技”的追求是充足必要条件。

关于小鹏而言,他们一向对峙的“智能”等于“破圈”的症结,是品牌力、产物力打造的中心。

小鹏汽车一入手下手就很清晰这一点,生产平台采纳自研全新电子电气架构的SEPA平台,机电、传感器等都由外部定制零部件,本身举行软硬件连系,才得以完成固件级别OTA。盘算单位则采纳英伟达的Xavier芯片,算力30TOPS虽然不是最抢先的,但以现在要完成的目的来看充足。最后车机智能方面,依托于阿里巨大的生态,疾速导入种种小程序,打造完全运用场景。

不过这些都不是最中心的,因为“智能”这类东西,实在具有了没什么觉得,只需运用习气后,失去了才意想到“智能”的优点,比方手机付出、手机上种种生活APP。所以花费者很难因为上述这些“智能”,支撑起买车的决议计划偏向。

真正能让花费者最轻易感知到“智能”魅力的照样自动驾驶体系,而且除了“感动”花费者以外,自动驾驶体系将来的贸易潜力不可估量。

特斯拉具有现在量产车运用体验最棒的自动驾驶辅佐体系,这已是人尽皆知的事变,但同时特斯拉在中国途径的“不服水土”也是有目共睹的。背地的缘由在于特斯拉这套体系“疾速迭代”的基本“养料”,也就是现实驾驶途径数据绝大多数来自于美国,就致使了中国市场的特斯拉OTA更新会迟于美国一步,自动驾驶相干功用也会稍微推延。

小鹏要主打的就是这个“错位合作”,以深度相识中国途径环境和中国花费者驾驶习气为基本,合营现实途径数据(现在是251万公里)来提拔自动驾驶才,推出极端合适中国市场的自动驾驶辅佐体系。这险些是小鹏可以正面迎战特斯拉的症结要素。

惋惜的是现在小鹏汽车所许诺的Xpilot3.0,也就是险些与现在特斯拉AP体系所完成功用差不多的版本,底本要在岁终推送,效果招股书中写到大概将在2021年终才推送升级。

只管以现在小鹏P7自动停车异常优异,但这并不意味着打造整套好用的自动驾驶体系就异常轻易。这中心差着大批算法的优化、海量的现实途径驾驶数据,背地不单单议意味着资本的投入,更症结的是怎样卖出更多的车,让更多的车主运用自动驾驶辅佐体系,并以此网络数据来疾速迭代。

之所以说小鹏成败在此一举,实在前文提到过,小鹏汽车依托性价比可以取得一部分市场,然则以现在的生长趋向而言,“以价取胜”是没法久长的,产物必须要具有标新立异的长处,才足以取得花费者的“溢价”,不然就会堕入到纯真的价钱战役,而在谁人范畴,传统车企越发具有上风。

汽车这类既相符水桶理论,又不相符水桶理论。关于中低端花费人群,汽车须要四平八稳,只管将短板填补,调换用户的最大“运用场景天真度”;而一旦提拔至中高端花费人群,只需其短板不至于非常夸大,长板所带来的上风,足以让用户无视掉短板状态。

2019年Bloomberg做过一份特斯拉观察,包含大批初期购置Model 3的车主,发明只管大部分车主都邑吐糟做工等细节问题,但不管对车辆驾驶觉得,照样自动驾驶辅佐体系的惬意水平都靠近满分;特别是面对“是不是会引荐别人购置”问题时,约98%的用户挑选“会引荐”。

小鹏汽车依托P7短期内一定可以以其性价比取得一定的市场,但久远来看,品牌力、信托度、产物力等多方面都须要那块“长板”来提拔。小鹏此番赴美IPO,生怕也是要为自动驾驶体系研发准备资本。

假如小鹏依托IPO筹得的资本,疾速推动“自动驾驶体系”并因而取得大批花费者的承认,那末这个“产物力提拔—花费者承认—品牌力提拔—销量提拔—助力自动驾驶迭代”的良性循环就可以入手下手;而假如没法实时完成“许诺”,以至大幅度晚于全部市场状态,那末小鹏将面对的大概就不单单议是市值的问题了。